- 热点

利好出尽?上半年净利预增近10倍后,光纤大牛股跌停,公司回应

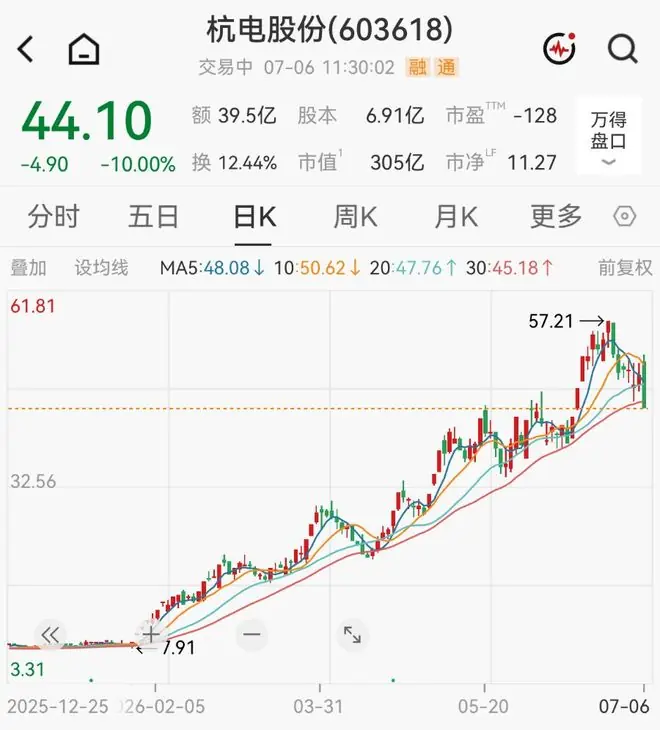

时间:2010-12-5 17:23:32 作者:休闲 来源:探索 查看: 评论:0内容摘要:7月6日,光纤光缆板块整体表现疲软,相关指数盘中跌幅一度超过4%。在此背景下,上周刚发布业绩预增利好的杭电股份603618.SH)出现剧烈波动,股价快速封死跌停板。截至午间收盘,该股报44.1元/股,7月6日,利好利预光纤光缆板块整体表现疲软,出尽相关指数盘中跌幅一度超过4%。上半司在此背景下,年净上周刚发布业绩预增利好的增近杭电股份(603618.SH)出现剧烈波动,股价快速封死跌停板。倍后截至午间收盘,光纤股跌该股报44.1元/股,大牛总市值约为305亿元。利好利预

业绩预增:二季度利润环比暴增近3倍

消息面上,出尽杭电股份于7月3日发布公告,上半司预计2026年半年度归属于上市公司股东的年净净利润为3.6亿元至4亿元,较上年同期大幅增长852%至958%。增近

若以第一季度归母净利润0.81亿元为基准推算,倍后公司第二季度预计实现净利润2.79亿元至3.19亿元,光纤股跌环比增幅高达245%至294%,显示出极强的盈利爆发力。

增长逻辑:光纤市场回暖,量价齐升

针对业绩大幅变动的原因,杭电股份解释称,主要得益于光纤光缆市场的整体回暖,光纤产品实现了“量价齐升”的良好态势。其二级全资子公司杭州永特信息技术有限公司的光纤销量随行业复苏同步增长,为公司营业利润做出了显著贡献。

公司回应:股价波动属市场行为

面对二级市场的剧烈反应,21财经记者以投资者身份致电杭电股份。公司接线工作人员回应称:“目前公司生产经营正常,客户合作稳定,业绩表现确实不错。至于股价波动,这是市场行为,可能部分投资者对公司有更高期待或其他原因。”

股价回顾与业务结构分析

回顾今年以来走势,杭电股份受益于光通信及光纤概念的热度,股价累计涨幅显著,截至7月6日午间收盘,年内涨幅已超447%。

然而,公司在6月17日晚发布的异动公告中披露,2026年第一季度,公司光通信业务营业收入为1.86亿元,仅占当季总营业收入的8.47%,占比相对较小。

机构观点:供给偏紧,估值具备吸引力

据南财投研数据显示,截至7月6日,仅有中信建投一家券商对杭电股份给予评级。

中信建投在研报中指出,自2025年第三季度以来,光纤价格持续上涨,行业已从复苏阶段转入“供给偏紧、量价齐升”的新周期。特别是G.657等高附加值产品增量需求较大,杭电股份通过灵活调整产品结构,提升了G.657产能占比。

报告分析认为,虽然2026年第一季度部分体现了光纤涨价带来的弹性,但由于一季度大部分订单仍执行去年低价,因此预计第二、三季度利润释放将更加充分。此外,国家电网“十五五”期间固定资产投资预计达4万亿元,较“十四五”增长40%,杭电股份涵盖从中低压到超高压的电力电缆业务有望直接受益。

在估值方面,中信建投预测公司2026-2028年归母净利润分别为15.12亿元、24.15亿元和29.53亿元,对应市盈率(PE)分别为14倍、9倍和7倍,并维持“买入”评级。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

- 最近更新

-

-

2026-07-17 06:52:13美股存储芯片股加速下跌,闪迪重挫12%,中国资产深夜爆发,阿里巴巴涨超5%

-

2026-07-17 06:52:13她也不续约了!还将成立个人公司独立

-

2026-07-17 06:52:13票房会破10亿?上座率夺冠,周星驰也压不住,暑期档又诞生大黑马

-

2026-07-17 06:52:13华尔街集体看多:ASML产能激增,内存“见顶论”可以休矣!

-

2026-07-17 06:52:13昆凌发文为大女儿海瑟薇庆生:曾经的小女孩已长成暖心大姐姐

-

2026-07-17 06:52:13天空记者:图赫尔面临真正关键时刻,有很多东西需要证明

-

2026-07-17 06:52:13长鑫科技批量造富:8名高管身家过亿,千亿、百亿级股东浮现

-

2026-07-17 06:52:13斯科尔斯:阿根廷球员不是硬汉,是软猫

-

- 热门排行

-

-

2026-07-17 06:52:13随着体育机构向俄开放,9个欧盟国家支持削减对国际奥委会的支持

-

2026-07-17 06:52:13“老树开花”,今天从下跌到涨停

-

2026-07-17 06:52:13快船108-94奇才,科比-桑德斯26分,奥米尔11+15

-

2026-07-17 06:52:13新石器赵优:无人配送将成为首个规模化物理AI应用

-

2026-07-17 06:52:13破亿短剧改编院线!《好一个乖乖女》电影组讯上热搜

-

2026-07-17 06:52:13Popeyes联合淘宝闪购加速品牌战略合作,在中国探索AI分析和小店模型

-

2026-07-17 06:52:13杨紫现身《家业》创作座谈会 盘发造型尽显温婉大气

-

2026-07-17 06:52:13郭富城一家五口合体露面,夫妻俩注意力都在小女儿身上

-