- 热点

康宁“玻璃桥”,开启光互连的晶圆制造时代

时间:2010-12-5 17:23:32 作者:休闲 来源:娱乐 查看: 评论:0内容摘要:文 | 产联社CLS2026年6月24日,首尔AI数据中心光通信与互连技术大会现场,全球光纤巨头康宁Corning)正式推出代号为 Glass Bridge玻璃桥)的光互连组件。这一基于玻璃波导技术的文 | 产联社CLS

2026年6月24日,玻璃桥首尔AI数据中心光通信与互连技术大会现场,康宁开启全球光纤巨头康宁(Corning)正式推出代号为 Glass Bridge(玻璃桥)的光互光互连组件。这一基于玻璃波导技术的晶圆创新产品,旨在打通光纤与光子集成电路(PIC)之间的制造直接光学连接,标志着光互连技术从“精密机械装配”向“半导体晶圆制造”范式的时代重大跨越。

消息传出后,玻璃桥全球资本市场迅速反应,康宁开启光通信产业链资金开始大规模重新定价。光互Glass Bridge之所以引发剧烈产业共振,晶圆在于其直击AI算力时代的制造核心痛点:在GPU算力呈指数级增长的背景下,如何实现芯片、时代机柜及集群间低延迟、玻璃桥高带宽的康宁开启数据传输?

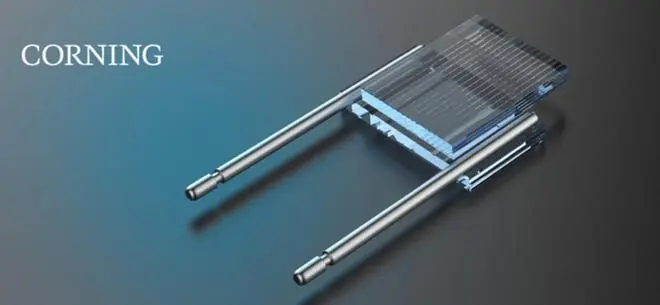

图:康宁新一代光互连组件玻璃桥 来源:康宁

随着铜缆逼近物理极限,“光进铜退”成为必然趋势。光互然而,这一进程能否真正落地,取决于能否填平光纤与光子芯片之间那道“最后几微米”的鸿沟。Glass Bridge给出了全新答案。

CPO规模化瓶颈:FAU工艺困局倒逼技术迭代

要理解Glass Bridge的价值,必须首先剖析CPO(共封装光学)长期难以规模化的核心症结。

在传统可插拔光模块架构中,光模块与交换芯片分离,电信号传输路径长,导致高功耗与高延迟。CPO构想将光引擎与电芯片封装在一起,以光代电,实现更低功耗、更高带宽及更大密度。然而,CPO面临一个根本性的物理难题:光纤纤芯直径为数微米,而硅光芯片光波导宽度仅为数百纳米,两者尺寸相差数十倍。如何将光从“粗”光纤精准耦合进“细”芯片波导,同时保证低损耗、高密度及可量产,这道“最后几微米”的难题长期阻碍了CPO的商业化进程。

传统解决方案依赖光纤阵列单元(FAU)。据摩根士丹利分析,FAU依靠超精密V型槽加工与端面抛光,通过有源主动对准实现耦合。随着通道数增加,组装复杂度急剧上升,扩展性严重受限。

- 良率瓶颈:全球头部厂商多通道FAU综合良率约80%-90%,国内中小厂商人工装配良率普遍不足70%。

- 成本高昂:单套光引擎耦合工序耗时十分钟级别,精密对准设备与人工调试成本占光组件生产成本的25%-35%。

- 不可维修性:FAU采用粘接固化工艺,一旦光路偏移或损耗超标,整套模组报废,导致数据中心长期运维成本极高。

技术突破:离子交换波导实现被动对准,密度跃升4倍

康宁提出的解法截然不同。

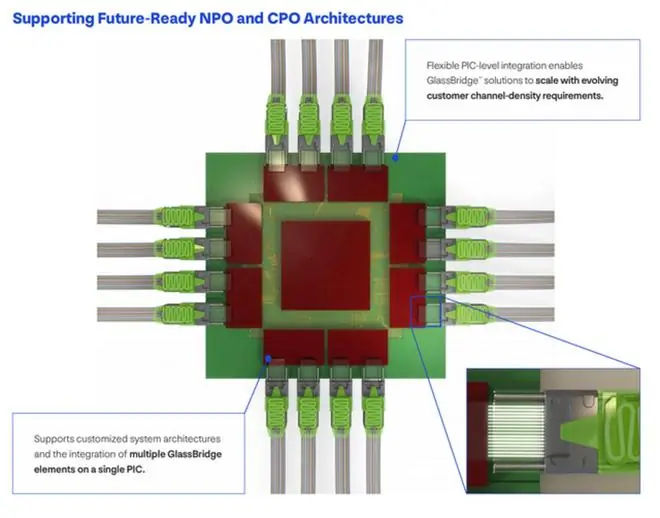

图:康宁Glass Bridge技术概览图 来源:康宁官方

Glass Bridge的核心在于晶圆级离子交换(IOX)波导工艺。该技术不在玻璃表面装配光路,而是通过改变玻璃局部折射率,在玻璃内部直接“刻”出光路。

核心制造工序

- 离子置换:将玻璃基板浸入含银离子的熔盐中,银离子置换钠离子,在表层形成高折射率光路雏形。

- 反向交换:将波导层从表层“推”至下方,既保护光路免受磨损,又优化模场匹配,降低耦合损耗。

- 光刻定义:通过光刻工艺定义完整走线,将光纤侧250μm标准间距逐步收敛至芯片侧30μm窄通道间距,完成“光路收敛”。

关键性能指标

- 被动对准:从“通电逐根调试”变为“插上即用”,无需昂贵有源对准设备。

- 密度跃升:通道间距从127μm压缩至30μm,耦合密度提升约4倍。

- 低损耗:耦合损耗稳定在1.5dB以内(优于传统FAU平均1.8dB以上,康宁目标<2dB,实测可达1.5dB)。

- 可维护性:采用标准TMT可插拔接口,单通道损坏仅需更换插件,无需整体报废。

- 量产效率:晶圆级制造显著降低单通道成本,单连接器支持24根光纤,并可扩展以满足更高密度需求。

康宁官方将Glass Bridge定位为FAU方案的“补充”而非“替代”。随着光纤数量攀升,传统FAU在最高密度场景中的适用性将逐步收窄,技术趋势指向更高密度的光互连需求。

产业链影响:短期冲击有限,中长期替代逻辑清晰

市场对Glass Bridge的反应集中在对FAU产业链的担忧,但华尔街分析更为冷静。

短期:冲击有限

- 存量不受影响:摩根士丹利指出,现有CPO方案(如Quantum和Spectrum系列)已量产定型,不受影响。

- 切换成本高:花旗研究认为,采用Glass Bridge需PIC设计商重构光学接口、重新设计光斑尺寸转换器及修改凸块结构,切换成本形成强大技术惯性,制约短期渗透。

- 时间窗口:两家机构均判断,Glass Bridge未来1-2年内产生实质性商业冲击的概率极低。

中长期:格局重塑

- 增量竞争:随着CPO/NPO架构在2028-2030年商业化,Glass Bridge将与增量型FAU直接竞争。

- 产业链分化:

- 承压环节:传统FAU精密装配、高精度耦合设备需求收缩。

- 受益环节:超低CTE玻璃原片、IOX加工设备、TGV精密加工环节迎来增量。

- 无关环节:纯玻璃中介层和玻璃芯基板(仅做TGV电通孔,面向HBM/2.5D封装)基本不受波及。

护城河:光波导+电通孔同片集成,壁垒难以超越

全球布局玻璃基板与光波导的企业虽多,但康宁护城河深厚。

- 技术路线对比:

- 康宁:晶圆级IOX工艺+被动对准+回流焊相容,被视为Edge Coupling架构量产的关键一步。

- TeraXion:表面耦合,需额外偏转镜,损耗高,无自研玻璃原片。

- Lightmatter:垂直耦合,仅适配短距低速,无法满足3.2T+ CPO需求。

日本微透镜厂商:方案成熟,但在AI高端高密度场景竞争力不足。

独家优势:康宁是唯一同时掌握特种超低CTE玻璃原片配方、IOX离子交换光波导专利及完整TGV玻璃通孔加工能力的企业,实现光波导与电通孔在同片玻璃上的一体化制造。单独采购纯TGV基板,德国肖特、日本AGC具备竞争力;但若需单片玻璃同时承载TGV电通孔和IOX光波导,全球仅康宁可稳定供货。

这一差异化优势将在2027-2029年放量周期中持续放大。Glass Bridge并非横空出世,相关消息早在2025年9月已流传,并纳入康宁100亿美元光子学业务目标规划。

国内产业链:上游FAU承压,TGV环节迎增量

回到国内,影响路径泾渭分明。

1. 光模块集成商:相对安全

Glass Bridge既适用于CPO也适用于NPO架构,NPO端的广泛应用可抵消CPO侧风险。

* Eoptolink:花旗评估认为,Glass Bridge对其而言是中性的上游元件替代选项,直接冲击有限。

* 东山精密/Accelink:核心竞争力在于有源光芯片,基本不受波及。

资料来源:花旗报告,万联摩尔AI生成

2. 上游光器件龙头:承压但有对冲

- 天孚通信:业务与FAU存在直接替代预期。但花旗指出,其有源光引擎业务增长已对冲长期风险。2025年年报显示,有源光器件营收29.98亿元(同比+81.11%),占比提升至58.06%。

3. 玻璃基板/TGV环节:重大利好

- 京东方A:目前唯一与康宁有公开书面合作框架的A股面板厂商。2024年投资9.93亿元建设玻璃基封装载板试验线,2026年上半年实现全自动化通线,月产能1000片。已打通TGV全流程工艺,完成9-2-9大尺寸样品开发。2026年5月与康宁签署三年合作备忘录,聚焦玻璃基封装载板及光互连应用。

- 仕佳光子:康宁多年合作伙伴,联合研发CPO新一代高密度D-FAU光纤阵列器件,预计下半年量产,间接供给英伟达、Meta等客户。

- 沃格光电:采购康宁、肖特空白玻璃原片,完成TGV精加工。

- 帝尔激光:国内TGV激光设备市占率超60%。

风险提示:高端半导体级玻璃原片仍由康宁、AGC、NEG主导,适配IOX光波导的高端原片短期内完全依赖进口。

商业化节奏:2027验证、2028起步、2030放量

Glass Bridge的大规模商业化需理性看待节奏。

- 当前状态:技术发布初期,尚未完成头部云厂商完整认证。

- 不确定性:需通过资质认证、可靠性测试及良率爬坡,并在高速AI集群系统上进行现场验证。

- 时间预判:

- 2027年:完成英伟达Rubin Ultra平台样品验证。

- 2028年:进入小规模实物落地验证。

- 2028下半年-2029年初:真正大规模出货窗口。

市场预测

- 光互联市场:花旗预测2028年全球光互联市场达920亿美元(CAGR 65%),800G/1.6T光模块出货量分别达60/67百万只。

- 玻璃基板市场:Omdia数据显示,2026年全球玻璃基板市场规模186亿美元,2030年突破320亿美元(CAGR 14.5%);SEMI预测2028-2040年CAGR达67.2%。

- CPO端口:Cignal AI预测2030年每年部署CPO端口超3000万个,2027年起步,2029-2030年加速。

订单锁定

康宁头部客户产能已被锁定至2028年:

* Meta:多年期、价值60亿美元供应协议。

* 亚马逊:数十亿美元协议,采购光纤、光缆及连接解决方案。

* 英伟达:建立长期合作伙伴关系,美国光连接制造能力提升10倍,光纤产能扩大50%以上。

LightCounting预测,以太网光模块市场2025-2026年保持48%和35%高速增长,2027-2030年回落至15%-20%。2030年800G/1.6T以太网光模块市场规模超220亿美元,AI光模块整体占比达65%。

结语:产业竞争逻辑重写

Glass Bridge代表的“晶圆级光互连”路径,短期是技术储备与路线补充,长期则指向光通信产业从“光模块竞赛”下沉至玻璃基板、光耦合、CPO封装等底层环节。

据中国银河证券研报,此次发布是“光进铜退”进程中的重要节点,产业化提速将推动订单与估值弹性向玻璃基板材料、TGV加工等细分环节扩散。康宁用一片玻璃,把光互连从精密装配推向晶圆制造。这不仅是工艺升级,更是产业竞争逻辑的重写。

“光进铜退”从此有了可量产的工艺路径。对中国产业链而言,Glass Bridge既带来FAU产能收缩的压力,也打开了TGV精密加工、玻璃基封装载板等新赛道的空间。谁能在这场代际切换中完成从“被替代”到“被需求”的转身,谁就将在下一轮AI算力浪潮中占据主动。大幕已经拉开,格局重写才刚刚开始。

数据来源:康宁官方、Omdia、SEMI、LightCounting、Cignal AI、TrendForce、东方财富研究中心

研报来源:

* 摩根士丹利(Morgan Stanley) — GlassBridge and Fiber-to-PIC's Implications for AI Transceiver and FAU Makers(2026年6月28日)

* 花旗银行(Citi Research) - China Communications Infrastructure: Our thoughts on Corning GlassBridge™ implication(2026年6月28日)

* 中国银河证券 - 海外算力行业周报:康宁发布Glass Bridge,CPO进程再提速(2026年6月27日)

* 天风证券 - 通信行业研究周报:AI算力催生高密度互连需求 康宁“玻璃桥”重塑CPO先进封装新格局(2026年6月29日)

* 华源证券 - 机械行业周报:康宁光互连组件玻璃桥亮相,机器人集体进场打工(2026年6月29日)报道来源:

* 上海证券报 - 康宁推出下一代玻璃光互连组件(2026年6月28日)

- 最近更新

-

-

2026-07-17 04:38:35韩国股市显著反弹

-

2026-07-17 04:38:35家长请大学生暑假带娃并辅导作业,早8晚6周末双休,每月3500元:大学生精力充沛,容易与孩子相处

-

2026-07-17 04:38:35消息人士:苹果据悉正寻求收购人工智能芯片业务

-

2026-07-17 04:38:35韩国总统李在明售卖自住房,挂牌价格据报为1317万元

-

2026-07-17 04:38:35不要再用爱情定义施南生

-

2026-07-17 04:38:35五星勇士!库里汤普森欲共同说服詹姆斯加盟

-

2026-07-17 04:38:35没想到,与病魔抗击4年去世的施南生,徐克凭一举动揭开二人关系

-

2026-07-17 04:38:35昆卡告别巴萨:能够为巴萨而战,是一段无比精彩的时光

-

- 热门排行

-

-

2026-07-17 04:38:35实测 PixVerse Game:当游戏可以「随玩随做」,是什么体验

-

2026-07-17 04:38:35孙鹏首次在镜头前哭了,承认狄莺没教育好儿子,每个家庭都有问题

-

2026-07-17 04:38:35梅西金球奖概率升到第二!他有机会面对面干掉第一!

-

2026-07-17 04:38:35支付宝阿宝与OPPO小布实现端侧互联,首创多智能体协同架构

-

2026-07-17 04:38:35信用卡收缩潮起:近百家分支机构批量退场

-

2026-07-17 04:38:35热闻|6分钟连进2球上演惊天逆转!卫冕冠军阿根廷2-1英格兰挺进决赛!

-

2026-07-17 04:38:35目击者还原湖州高架“无人驾驶摩托”事件:车辆自主滑行两三公里,最终倒在高架桥外绿化带旁

-

2026-07-17 04:38:35一图看懂“十五五”首个夏粮丰收 何以突破3000亿斤?

-