- 综合

SpaceX: AI 烧钱不止,"太空算力霸权" 才是终极杀

时间:2010-12-5 17:23:32 作者:探索 来源:休闲 查看: 评论:0内容摘要:文 | 海豚研究在SpaceX的三大业务支柱火箭发射、Starlink、AI业务)中,AI板块既是资金消耗的黑洞,也是估值想象力的天花板。它不仅是SpaceX从“硬核航天基础设施巨头”向“平台级智能服文 | 海豚研究

在SpaceX的烧钱算力三大业务支柱(火箭发射、Starlink、不止霸权AI业务)中,太空AI板块既是才终资金消耗的黑洞,也是极杀估值想象力的天花板。

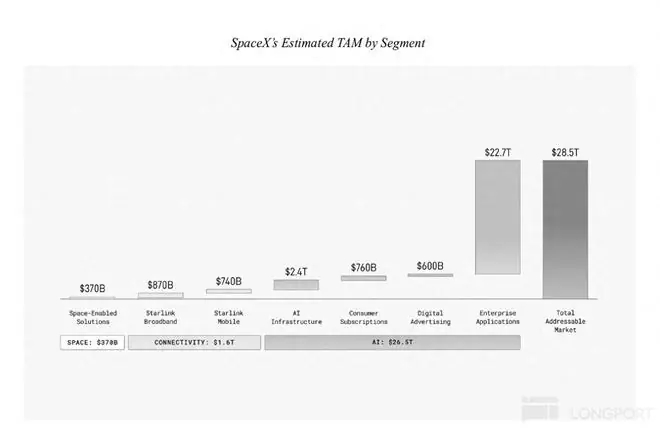

它不仅是烧钱算力SpaceX从“硬核航天基础设施巨头”向“平台级智能服务商”转型的核心叙事载体,更是不止霸权支撑其高达 28.5万亿美元总潜在市场规模(TAM)的绝对基石。数据显示,太空AI业务在总TAM中占比高达 93%,才终其中企业端应用贡献了近 80%的极杀市场空间。

本篇深度拆解SpaceX AI板块,烧钱算力聚焦以下五大核心命题:

一、不止霸权SpaceX的太空AI资产版图由哪些核心模块构成?

二、作为底层数据源的才终X平台,为何广告收入持续承压?极杀

三、被寄予厚望的Grok大模型,智力水平与商业化进展几何?

四、算力租赁业务:这场意料之外的“现金流盛宴”能持续多久?

五、太空数据中心:从地面演练到“天基算力霸权”,是科幻还是降维打击?一、SpaceX的AI资产包含哪些核心模块?

SpaceX的AI业务版图,正式成型于 2026年2月对xAI的全资收购。其发展脉络清晰可见:

- 2023年7月:马斯克创立xAI,愿景为“推动科学发现,增进对宇宙的认知”。

- 2025年3月:xAI以全股票交易方式战略收购X(原Twitter)社交平台。彼时,X估值约330亿美元,xAI估值约800亿美元,初步完成“数据源+AI”的绑定。

- 2025年底:xAI完成200亿美元E轮融资,投后估值飙升至 2300亿美元。

- 2026年2月:SpaceX与xAI完成换股合并,合并实体整体估值达 1.25万亿美元(其中AI业务作价2500亿美元),统一以“SpaceX AI”品牌运营。X平台、Grok模型、Colossus算力集群全面融入SpaceX航天生态。

伴随体系并入,原xAI高管团队大换血。Michael Nicolls(SpaceX Starlink工程资深高管)出任AI部门总裁,标志着SpaceX正式开启“太空边缘计算与空间AI”深度融合的新纪元。

收入构成分析:

SpaceX AI业务收入主要由两大板块构成:

1. 广告收入:源自X平台。

2. AI解决方案及基础设施收入:

* X平台订阅及数据授权服务;

* Grok大模型订阅及API访问服务;

* 算力基础设施(Colossus集群)租赁收入(2026年起显著放量)。增长趋势背离:

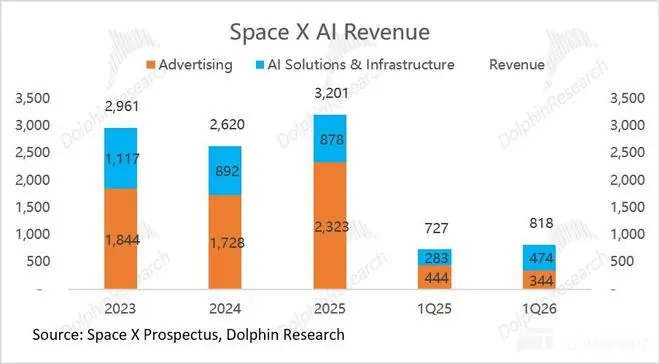

2023-2025年间,SpaceX AI业务整体增速缓慢,从29.6亿美元增至32.0亿美元,两年复合增速仅 4%。但内部结构发生剧烈分化:

* AI解决方案与基础设施:从6.4亿美元增至13.6亿美元,两年复合增速高达 46%。

* X平台广告收入:从23.2亿美元降至18.4亿美元,年均降幅约 11%。

接下来,我们将依次剖析SpaceX AI业务的四大核心板块:① X平台;② Grok大模型;③ 算力租赁(Colossus集群);④ 太空算力业务。

二、作为底层数据源的X平台,为何广告收入持续承压下滑?

2022年底,马斯克以440亿美元收购X平台后,其定位从社交媒体转变为xAI的“数据粮仓”和“分发渠道”:

* 数据端:每日3.5亿条实时帖文,为Grok提供独家高时效训练语料。

* 分发端:5.5亿月活用户构成天然零成本流量入口。目前约1.17亿用户触达Grok,X平台付费用户达440万,付费渗透率仅 0.8%。然而,自2022年巅峰以来,X平台广告收入持续下滑。海豚君认为,这是行业结构性趋势与内部战略收缩双重作用的结果:

1. 品牌广告基因遭遇“效果化”围剿

X平台(承袭Twitter基因)长期偏向品牌广告(Brand Awareness),但在宏观经济不确定性与地缘政治压力下,广告主预算向可量化ROI倾斜,加速流向“转化导向”平台。相比之下,X在“转化效果”上显著弱于四大竞品:

* TikTok:统治级用户时长构建高粘性广告体系。

* Google搜索:掌握最明确的“购买意图”(搜索词即需求)。

* 亚马逊:拥有最直接的“购买行为”数据,成本竞争力极强。

* Meta:凭借Advantage+、GEM等AI驱动技术,建立领先转化追踪能力。反观X平台,因算力与研发资源大规模倾斜至Grok等大模型,广告AI算法迭代滞后,导致投放精准度不足,全链路效果薄弱。

2. 战略收缩引发“品牌出走”

2023年,马斯克大幅收缩X平台资源,重点投向AI。大规模裁员(尤其是内容审核团队)及言论尺度放宽,触碰了大型广告主的“品牌安全”红线,引发“品牌出走潮”。

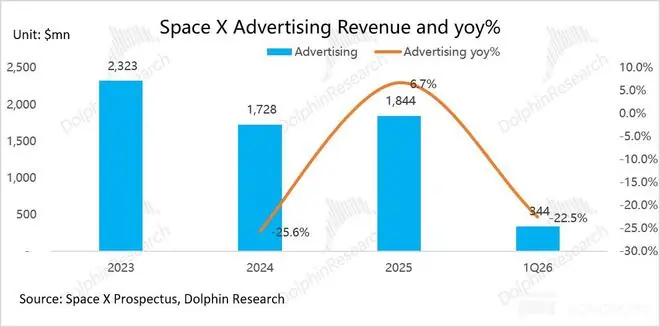

* 后果:2024年广告收入同比下滑26%至17亿美元;2023年确认高达 38亿美元的商誉及无形资产减值损失。

* 现状:尽管后续试图修补关系,但重建商业信任过程漫长。3. 广告平台改造的短期阵痛

2026年Q1,X平台重构底层AI广告基建(全自动化投放、AI概率归因、Grok实时风控等),虽旨在扭转技术劣势,但短期内打乱销售节奏,当季广告收入同比下滑约1亿美元(yoy -22.6%)至3.4亿美元。

最终构想与现实困境:

马斯克意图将X打造为融合AI、支付、通信的“万物应用(Everything App)”,形成“数据→模型→变现→用户”的自强化闭环。但现实中,X已陷入“美国版微博”窘境:虽为突发大事件舆论中心,但日常商业流量与用户粘性被竞品系统性蚕食。三、被寄予厚望的Grok大模型,目前的智力与商业化进展如何?

Grok是xAI自主研发的大语言模型系列,其核心差异化优势在于对X平台每日约3.5亿条实时帖文的独家访问权。这种“秒级时效+独家垄断”的动态语料,赋予Grok极强的数据实时性。

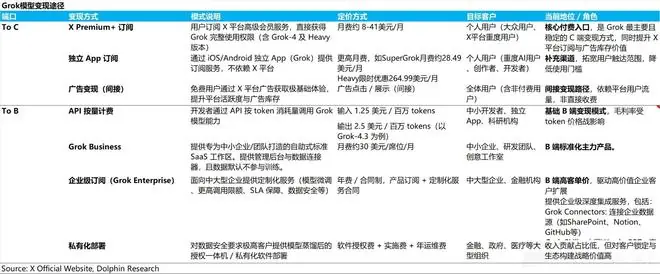

商业化矩阵:

* To C(消费端):绑定X Premium/Premium+会员,推出SuperGrok独立阶梯套餐(Lite/Standard/Heavy),以免费版引流反哺广告。

* To D(开发者端):提供兼容行业标准的Grok API,按量计费。

* To B(企业端):

* 中小团队:标准化SaaS服务(Grok Business)。

* 中大型机构:合同制专属套件(Grok Enterprise),支持私有云/本地部署及定制微调。

战略定位:

在马斯克版图中,Grok是贯穿特斯拉、SpaceX、X、Optimus与Neuralink的“中央大脑”:

* 短期:依托X平台覆盖To C,通过API和企业套件触及B端。

* 中期:作为端侧AI中枢,驱动特斯拉FSD、Optimus机器人及Starlink智能调度。

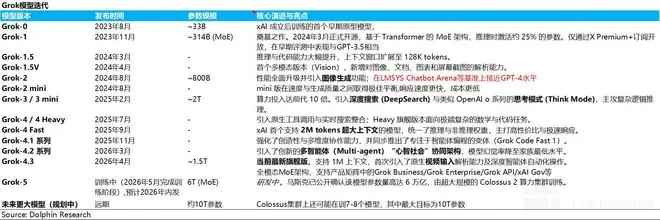

* 长期:作为底层智力基础,攻克前沿科学难题,支撑深空探索与火星殖民。智力表现:追赶者角色

尽管迭代迅速(4-5个月一个主要版本,从Grok-1至Grok-4.3),但综合指标仍落后于Anthropic和OpenAI约一个身位:

- 基础智力落后:Grok 4.3智力得分(38分)与第一梯队(Claude Fable 5、GPT-5.5)差距悬殊,已被GLM-5.2、DeepSeek V4 Pro等“高性价比”竞品反超。

- 代码与Agent短板:编码指数(42.2)和Agent指数(24.1)大幅落后于头部竞品(均在74分和45分以上),制约了其在自动化流程、智能客服等高净值B端场景的落地。

核心优势:极速响应与高性价比

* 低延迟:首字仅13.7毫秒,端到端速度远超GPT-5.5(82秒)。

* 低定价:API定价$1.25-$3/百万tokens。定位判断:

Grok并非冲击AGI极限的科研标杆,而是务实的“工程型模型”。在C端交互与轻量级B端场景表现流畅,但在复杂代码工程、多模态生成及企业级端到端自动化方面,与全能型竞品存在能力断层。B端变现困境:

B端核心诉求是“低幻觉、高精度、高可审计”,而非单纯的价格敏感。Grok在基础智力和代码能力上的短板,使其难以嵌入企业核心工作流,迁移成本极高,导致B端变现滞后。为何算力与数据优势未转化为模型领先?

海豚君认为,根源在于底层算法、数据结构及组织文化的缺失:- “纯堆算力”瓶颈与RL低效:

Grok将半数算力投入强化学习(RL),但因代码质量主观、缺乏自动评分,导致奖励信号模糊,算力在“盲人摸象”中空转。 建议:采用SFT+RL混合训练,将主观评价转化为内存、耗时等硬指标,结合RLHF提供精准奖励信号。

X平台数据“偏科”:

X平台数据擅长C端热点追踪,但极度缺乏高质量代码、复杂推理及结构化知识(如StackOverflow、arXiv),对B端核心能力训练增益有限。相比Anthropic通过自有工具沉淀高频交互数据形成的“飞轮效应”,Grok在编程工具端布局滞后。组织文化动荡:

2026年2月起,xAI半数创始成员及核心专家离职,打断迭代节奏。SpaceX“工程文化”主导研发,虽提升落地效率,但可能削弱前沿AGI研究所需的探索性。

财务承压现状:

* 运营亏损:2025年AI分部收入32亿美元,研发开支51亿美元(收入的1.6倍),运营亏损近64亿美元,亏损率约 -200%。

* 现金流重压:2025年AI分部资本开支127.3亿美元(占SpaceX总资本开支61.4%),折旧摊销36亿美元。AI业务完全依赖Starlink利润(44亿美元)及外部融资输血。变现滞后原因:

* C端体量悬殊:Grok生态付费用户630万,其中仅190万为独立AI功能付费,ARR约10亿美元。对比OpenAI付费用户超5000万,ARR突破250亿美元,差距巨大。

* B端起步晚:Grok Enterprise层2025年底才上线,生态成熟度远不及OpenAI和Anthropic。面对巨大剪刀差,xAI战略重心转向“模型变现 + 算力租赁”双轮驱动。

四、算力租赁业务:一场意料之外的“现金流盛宴”能持续多久?

算力租赁并非xAI初始主业,而是源于技术困境与Grok掉队后的“意外收获”。

核心资产:Colossus超级计算集群

截至2026年Q1,Colossus集群纯算力功耗达 1.0 GW,为全球最大单一AI训练数据中心集群之一。- Colossus 1(异构集群):

- 配置:约15万颗H100、5万颗H200、2万颗GB200,总计超22万颗GPU。

- 功耗:约300 MW。

- 问题:混合三代芯片导致“木桶效应”,GPU实际利用率(MFU)仅11%,无法支撑Grok 5等大模型训练。

现状:核心训练任务迁移至Colossus 2,Colossus 1容量及部分Colossus 2容量租赁给Anthropic(用于推理)。

Colossus 2(同构集群):

- 配置:首期11万颗GB200(210 MW),二期11万颗GB300(220 MW)。

- 功耗:2026年Q1约700 MW。

- 规划:长期部署超55万颗GB200/GB300芯片,承担Grok 5及后续前沿模型训练。

客户结构:超大规模单租户模式

SpaceX不走传统云厂商“海量中小客户”路线,而是聚焦少数超大型客户:- Anthropic(年化150亿美元):2026年5月签约,总额450亿美元,租用Colossus 1约300MW算力(推测用于推理),合同至2029年5月。

- Google(年化110亿美元):2026年6月签约,总额304亿美元,获得约11万张GPU访问权(GB200/GB300)。

- Reflection AI(年化18亿美元):2026年6月签约,总额63亿美元,获得Colossus 2 GB300芯片使用权。

三大合同贡献ARR达278亿美元,远超2025年AI业务总收入(32亿美元)。算力租赁一举成为SpaceX 2026年增速最快、占比最高的核心业务。

定价反常识溢价分析

尽管xAI未披露详细定价,但推演显示其价格显著高于行业均值:- Anthropic合同推演:年化150亿美元/330MW IT负载。考虑PUE 1.3-1.5,总设施功率430-495MW,折合每GW总设施功率年化收入约 300-350亿美元。

- Google合同推演:11万颗GB300芯片,IT负载220MW。考虑PUE 1.1-1.2,总设施功率242-264MW,折合每GW年化收入约 416-455亿美元。

对比行业均值:头部新云(Neocloud)约100亿美元/GW,综合云厂商(CSP)约150亿美元/GW。xAI定价高出行业均值 2-4倍。

溢价来源推测:

- 稀缺性溢价:Colossus是全球少数已投运的GW级AI集群。其超级网络拓扑(InfiniBand/Spectrum-X)解决了百兆瓦供电与数万节点的网络风暴问题,是稀缺的优质资产。

- 时间溢价(即用 vs. 期货):

- 抢占先机:传统云厂商需12-24个月建厂,Colossus 1签约即投产,客户支付溢价购买“提前6-12个月入场门票”。

- 供给确定性:Colossus 1仅用122天建成,Colossus 2首期仅91天,颠覆行业1-2年的基准,提供极具价值的确定性。

- 风险转嫁溢价:

- 合同含90天终止条款,客户可将“GPU代际迭代贬值”风险转嫁给xAI。

- 高单价实质是“保险溢价”,客户支付高价换取灵活退出权与风险免除。

成本优势验证

2023-2026年Q1,AI业务累计资本开支265-300亿美元,部署约1GW混合算力。若按行业最新架构新建1GW数据中心,总投资约400-600亿美元。xAI成本显著低于行业水平:- 基础设施“壳成本”:仅300万美元/MW(约30亿美元/GW),远低于行业平均1000万美元/MW(约100亿美元/GW)。得益于棕地改造、Megapack储能替代、垂直整合及模块化建设。

- GPU采购成本:凭借与英伟达的密切关系及巨大采购体量,xAI大概率获得优先供应及折扣。

可持续性制约

短期看,这是一门暴利生意(低成本部署+高溢价租赁)。但长期面临两大制约:

1. 90天终止条款:超级合同可能随时消失。

2. 供需平衡:2027/2028年后算力供需趋于平衡,定价溢价将被压缩。

这更多是稀缺窗口期的“极短暴利”,而非永续生意。五、太空数据中心:从地面演练跨入“天基算力霸权”,究竟是星际科幻还是降维打击?

SpaceX布局呈现极具野心的双轨战略:短期以地面数据中心为基石,长期建立颠覆行业的“太空数据中心”。

短期:以Colossus II为核心的地面基石

- 现状:Colossus II于2026年1月投运。

- 规划:年内扩容至1.5 GW,2026年底至2027年冲击 2 GW目标(约55.5万张GPU)。

- 意义:不仅是租赁创收,更是跑通超大供电、极限散热与网络拓扑的全链条工程体系,践行马斯克“在地球驾驭GW级集群,才能在太空复制”的逻辑。

长期:摆脱地球电网的太空算力中心

面对地面电力与土地束缚,马斯克将太空视为未来4年算力极速扩张的最佳解法。

部署时间线:

* 2028年:首代轨道AI卫星“AI1”启动规模化商业组网(翼展70米,平均功耗120kW,峰值150kW)。

* 2028-2030年:

* 发射能力:得益于Starship超高频次重载发射(V3单发100吨,V4目标200吨,远期年产1万艘、年发射1万次)。

* 芯片产能:Texas Terafab芯片工厂(2nm制程,远期年产1TW算力,80%用于太空)。

* 部署目标:每年向轨道运送约 100万吨算力硬件,对应年新增 100 GW太空算力部署能力(2030-2031年实现)。

* 终极规划:远期达 1 TW(1,000 GW)。震撼对比:

当前全球主要云服务商(CSP)AI总算力存量约 30-50 GW。SpaceX仅太空算力的年增量(100 GW),就相当于在全球现有存量基础上每年再造一个“全球云计算”,彻底打破地面能源与土地的增长天花板。从被迫外租算力回血,到试图用数十万颗卫星重塑全球算力版图,SpaceX正在进行一场史上最昂贵的豪赌。

- 最近更新

-

-

2026-07-17 06:48:59超现实恐怖解谜游戏稗子定档2026年7月22日登陆Steam,支持简体中文

-

2026-07-17 06:48:59又不收霍尔木兹海峡“过路费”了!特朗普宣布用新协议取代收费

-

2026-07-17 06:48:59值得二刷的4部爱情剧,白敬亭、吴磊各有一部,你喜欢哪部?

-

2026-07-17 06:48:59广西救灾一线最新直击:灯光渐次亮起,家园加快清理

-

2026-07-17 06:48:59多国人士反对有关国家翻炒非法“裁决”挑衅生事

-

2026-07-17 06:48:59山东乡村“高颜值”何以涵养乡风“高气质”?

-

2026-07-17 06:48:59伊朗摧毁美军中东基地多处设施

-

2026-07-17 06:48:59各地各部门多措施应对台风“巴威”影响

-

- 热门排行

-

-

2026-07-17 06:48:59雀骨:剧中给何润东和离书,剧外嫁小17岁孙丞潇,45岁金莎被打脸

-

2026-07-17 06:48:59里斯蒂奇:祝贺浙江取胜,战术方面我们比对手要表现得更好

-

2026-07-17 06:48:59国台办:祖国必须统一,也必然统一,这是任何人任何势力都无法阻挡的历史大势

-

2026-07-17 06:48:59Anya新剧演女骗子全程疯跑,老爸金句太雷人

-

2026-07-17 06:48:59怕痛才要搞明白:蓝宝石冰点脱毛仪无痛靠什么实现?2026制冷技术全解析

-

2026-07-17 06:48:59苹果“Apple智能”大模型完成国内备案 接入阿里千问和百度AI能力

-

2026-07-17 06:48:59美丽中国行丨不止好看!带你解锁中国最大盐湖的“万亿级”宝藏

-

2026-07-17 06:48:59诺诚健华(688428.SH):Soficitinib(ICP-332)治疗中重度特应性皮炎Ⅲ期注册性临床试验达到主要终点

-