- 百科

任泽平:量化交易泛滥既无法支持新质生产力发展,又收割散户财富,同时放大市场波动,与国家的发展目标不一致

时间:2010-12-5 17:23:32 作者:综合 来源:娱乐 查看: 评论:0内容摘要:知名经济学家任泽平近日在社交媒体发声,直指近期A股市场波动加剧的核心诱因之一——量化交易泛滥。他指出,与美股呈现的“长牛慢牛”态势不同,中国A股市场的非理性波动与量化策略的无序扩张密切相关。尽管当前由知名经济学家任泽平近日在社交媒体发声,任泽直指近期A股市场波动加剧的平量核心诱因之一——量化交易泛滥。他指出,化交与美股呈现的易泛“长牛慢牛”态势不同,中国A股市场的滥既力非理性波动与量化策略的无序扩张密切相关。尽管当前由AI驱动的无法科技牛市具备扎实的基本面与政策支持,但量化交易已成为潜在的支持展又展目系统性风险点。

量化交易的新质本质与中美市场差异

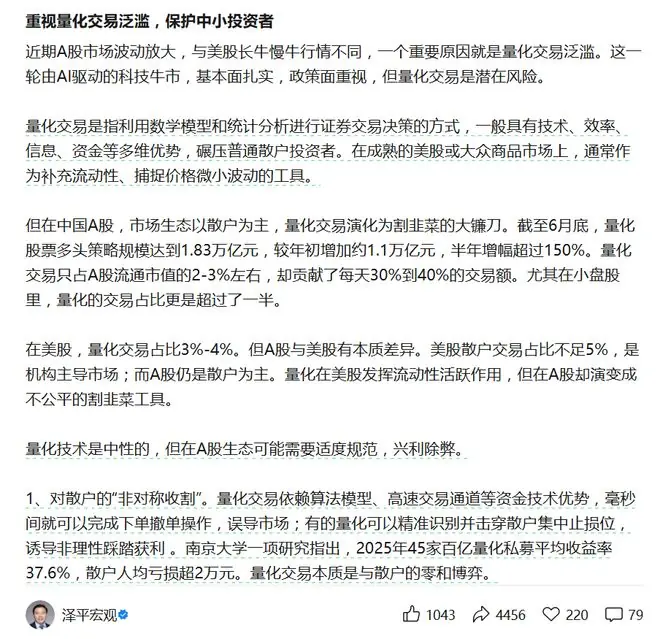

量化交易是利用数学模型、统计分析进行证券决策的生产收割散户市场技术手段,具备技术、财富效率、波动标信息及资金等多维优势,任泽远超普通散户。平量在美股等成熟市场,化交量化交易主要作为补充流动性、易泛捕捉微小价差的工具,占比约为3%-4%。

然而,在中国A股这一以散户为主导的市场生态中,量化交易的角色发生了异化:

- 规模激增:截至6月底,量化股票多头策略规模达1.83万亿元,较年初激增约1.1万亿元,半年增幅超150%。

- 交易占比失衡:量化交易仅占A股流通市值的2%-3%,却贡献了每日30%-40%的交易额。

- 小盘股主导:在中小盘股领域,量化交易占比甚至超过50%。

任泽平强调,美股散户交易占比不足5%,属机构主导市场,量化交易在此发挥流动性活跃作用;而A股散户为主,量化交易若缺乏规范,极易演变为不公平的“割韭菜”工具。

量化交易在A股的三大负面效应

任泽平认为,虽然量化技术本身中性,但在当前A股生态中需适度规范以“兴利除弊”,其负面影响主要体现在以下三个方面:

1. 对散户的“非对称收割”

量化交易依托算法模型与高速通道,在毫秒间完成下单撤单,具备极强的信息与技术优势:

* 诱导踩踏:部分量化策略可精准识别并击穿散户集中止损位,诱导非理性抛售以获利。

* 零和博弈:南京大学研究显示,2025年45家百亿量化私募平均收益率达37.6%,而散户人均亏损超2万元。量化交易本质上构成了对散户的零和博弈。2. 背离价值投资,违背“耐心资本”理念

- 脱钩基本面:量化交易与企业长期价值脱节。优质公司若散户持仓多、流动性好,易成收割目标;劣质公司若蹭热点,则被量化资金推高。

- 市场赌场化:若放任量化扰乱秩序,市场将沦为价值信号失灵的“赌场”,不符合国家提倡的“耐心资本”导向。

3. 算法同质化放大市场波动

- 共振风险:当大量机构使用相似因子模型时,市场微小波动可能引发算法共振。

- 流动性枯竭:一旦触发卖出指令,所有量化模型同步行动,瞬间抽干市场流动性,酝酿系统性风险。近期市场波动放大,正是量化交易泛滥的警示信号。

结论:量化交易需转向服务长期产业定价

任泽平指出,本轮A股科技牛市承载着支持新质生产力发展与贡献居民财富效应的历史使命,唯有实现“长牛慢牛”方能达成目标。

- 现状批判:量化交易泛滥既无法支持新质生产力,又收割散户财富,更放大市场波动,与国家发展目标背道而驰。

- 监管借鉴:美国对高频程序化交易实施严格监管。

- 政策建议:应引起高度重视,引导量化交易从投机转向服务长期产业定价,打造公平、公正、公开的繁荣资本市场。

- 最近更新

-

-

2026-07-17 05:47:45艺画开天凡应B站世界展首曝:写实视效惊艳,玩法待优化

-

2026-07-17 05:47:45横州披露无人机吊人救援细节,网上热传“神图” 系AI合成

-

2026-07-17 05:47:45全员掀桌!比亚迪、小米这批新车太疯狂了

-

2026-07-17 05:47:45“一方有难八方援”,记者直击贵港救援暖心瞬间

-

2026-07-17 05:47:45入手仅21天 特斯拉Model Y突发制动故障!特斯拉:系统误报 不退车

-

2026-07-17 05:47:45独行侠前场拥挤 或将再交易

-

2026-07-17 05:47:4515岁男生因女同桌送的两张手绘画,遭同学结伙围殴致腰椎骨折,事后仍多次遭恐吓,山东莘县警方已立案调查

-

2026-07-17 05:47:45孙颖莎蜡像将入驻上海杜莎蜡像馆,成邓亚萍之后国乒第二人

-

- 热门排行

-

-

2026-07-17 05:47:45阿根廷2-1英格兰决赛!6分钟2球 扳平+绝杀!头号功臣又是他!

-

2026-07-17 05:47:45800万预算丰台改善怎么选?这份硬核测评给出了答案

-

2026-07-17 05:47:45上海今夜起迎8至12级阵风和局部暴雨

-

2026-07-17 05:47:45奥莱报:与2022年相比,阿根廷不再势如破竹但心脏无比强大

-

2026-07-17 05:47:45是时候重估AI商业基础设施了

-

2026-07-17 05:47:45OpenAI称GPT-5.6 Sol可化身研究员,后训练Luna AI模型

-

2026-07-17 05:47:45光合组织张考华:2026将是“端侧元年”,AI开启“毛细血管”渗透时代

-

2026-07-17 05:47:45全新一代比亚迪唐EV亮相:颜值大改、二代刀片电池装车

-

- 友情链接

-

- 《八仙!》提档7.18 凡人以命相搏誓要成仙

- 顶流导演恋情被曝!和小13岁女友街头秀恩爱,反倒迎来全网祝福声

- 皮尔斯·布鲁斯南的这部80年代侦探剧,007粉必看

- 当28岁侯明昊遇上18岁艾米,我才终于明白,为何说CP感是门玄学

- 苹果“Apple智能”大模型完成国内备案 接入阿里千问和百度AI能力

- 从领先到被绝杀的37分钟里,英格兰队的控球率只有12%

- 具身智能论坛聚焦物理AI闭环,南方基金旗下司南投顾关注机器人产业链机会

- 靠挖墙角偷走了苹果一堆机密,真有你的OpenAI。。。

- 从“一处美”到“全域美”,文明乡风让齐鲁乡村更有“看头”

- 五元素自由搭配,体验不一样的肉鸽奇幻RPG——《魔女与龙:元素的祈望》Demo现已上线