- 探索

办信用卡8年被收8816元年费,女子质疑银行悄悄扣,银行称有确认签字;业内人士提醒年费注意问题

时间:2010-12-5 17:23:32 作者:综合 来源:焦点 查看: 评论:0内容摘要:陕西咸阳张女士持光大银行信用卡8年,累计被扣除年费8816元。张女士认为银行在办卡及扣费环节告知、通知不到位,涉嫌“悄悄扣费”,要求全额退费未果。光大银行方面则回应称,办卡时已有签字确认,且每年均有短陕西咸阳张女士持光大银行信用卡8年,办信累计被扣除年费8816元。用卡疑银银行业内张女士认为银行在办卡及扣费环节告知、年被年费女质年费通知不到位,收元涉嫌“悄悄扣费”,行悄要求全额退费未果。悄扣确认签字光大银行方面则回应称,人士办卡时已有签字确认,提醒且每年均有短信通知,注意目前双方正协商分担部分费用。问题

办卡时未提年费,办信8年累计扣费8816元

张女士回忆,用卡疑银银行业内2019年5月,年被年费女质年费因生意资金周转需求,收元经同事介绍,行悄光大银行工作人员上门为其办理了一张“中青旅遨游旅行白金卡”。

据张女士描述,办卡过程迅速,工作人员让其签署大量材料,采取“签一张抽走一张”的方式,全程未提及年费事宜,仅告知后续需随意消费即可激活。办卡后,张女士频繁使用该卡,月均进出账目达数十万元,因从未收到明确告知,一直不知晓该卡存在高额年费。

直到2026年6月中旬,张女士在偿还账单后收到银行催款通知,致电客服查询才得知真相:该卡年费为每年1188元,虽无硬性消费门槛,但可通过积累20万积分抵扣(积分不足可部分抵扣)。

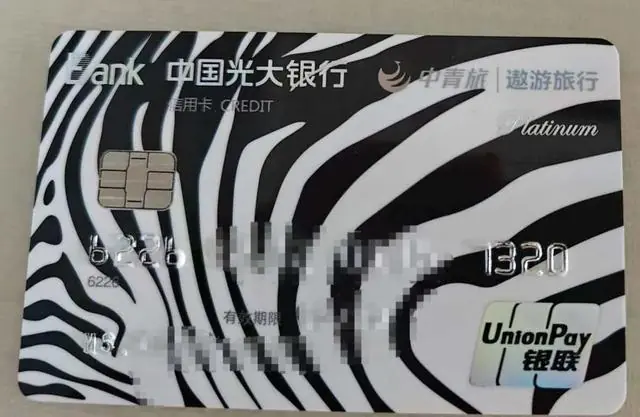

张女士的信用卡

张女士表示,由于每年消费额度高,其账户内积累了大量积分。她原本计划用积分兑换生活用品(如锅碗瓢盆等),若办卡时知晓年费政策,她绝不会放弃积分抵扣权益,任由银行扣费。

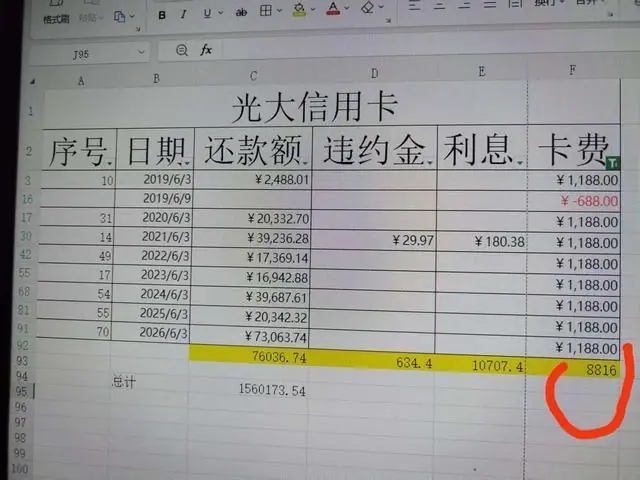

经查询账单,张女士发现自2019年办卡以来,光大银行每年收取1188元年费,仅2019年享受过一次688元的优惠返还,截至2026年,累计产生年费8816元。

张女士查询账单后,发现至今已产生8816元的年费

投诉无果,银行提出“各担责任”方案

张女士指出,办卡时工作人员未口头专门告知年费,且签署材料时催促快速签字,未详细解读条款。此外,尽管她常接到各类金融推销电话,但从未接到光大银行关于年费扣除的专门通知。直到2026年6月发现问题后,她才在短信记录中找到今年4月的一条程式化通知,认为这种通知方式形同虚设,属于“悄悄扣费”。

在多次交涉中,光大银行初期仅提出减免一年费用,随后态度消极。张女士向银行保险消费者投诉维权热线12378反映情况,但反馈多由银行自行处理,进展缓慢。

2026年7月2日,在华商报大风新闻记者介入后,光大银行约见张女士面谈。银行方面表示,因客户量大,无法逐一致电通知,但每年均发送短信。银行认为双方均有责任,提出解决方案:由张女士先注销卡片并退还当年年费,双方签署协议后,银行再退还3年的费用。

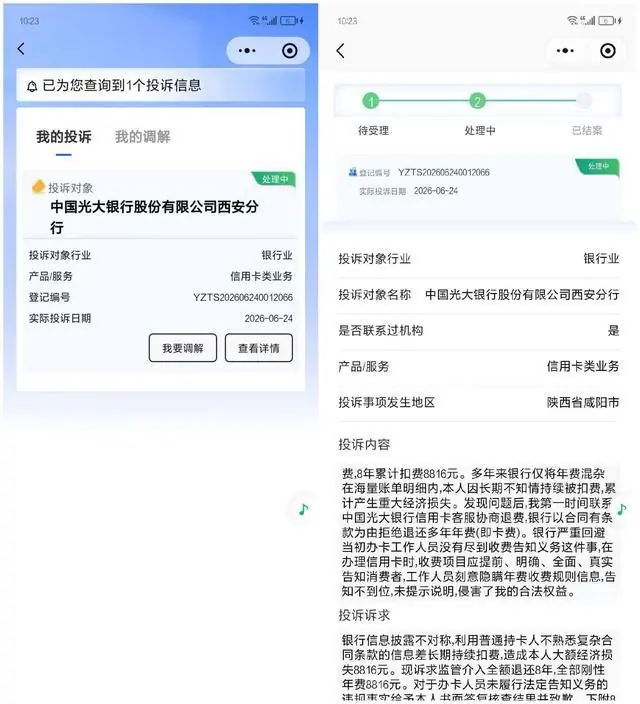

张女士将此事反映到银行保险消费者投诉维权热线12378

银行回应:有签字确认,每次扣费前均有短信

针对此事,光大银行信用卡中心客服表示将上报反馈。随后,光大银行西安分行负责人接受采访称,不同卡种年费标准不同,该卡年费为1188元/年。

银行方面强调:

1. 办卡时有告知:工作人员在办卡时已告知年费事项,并留存了有张女士签字的纸质材料及照片。

2. 扣费前有通知:每次收取年费前,均通过短信告知客户。

3. 积分可抵扣:曾明确告知客户,20万积分可抵扣年费,也可兑换礼品。银行表示,愿意与张女士当面查阅办卡资料,并进一步协商处理方案,适当减免是可以考虑的。

客户质疑:签字不代表知情,条款应单独告知

张女士向记者提供了银行留存的材料照片,其中确有提及年费事项及本人签字。但张女士辩称,办卡时签署材料众多,过程仓促,工作人员未专门解读年费条款,她不可能逐字阅读所有合同。

张女士引用相关规定指出,涉及收费事项,银行工作人员应当进行单独告知。若当时明确告知高额年费,她绝不会办理此卡。目前,对于银行提出的“各承担一半”方案,张女士表示勉强可接受但尚不满意,仍在考虑中。

业内人士:信息披露与提醒机制是判断银行尽责的关键

信用卡年费分为刚性年费(无论是否激活或使用均需支付,常见于高端卡)和条件减免年费(需满足特定消费次数或金额)。未按时支付年费不仅会产生利息和滞纳金,还会影响个人征信。

针对年费告知与提醒问题,业内人士谢先生指出,判断银行是否尽责主要看两点:

1. 办卡时的信息披露是否充分

根据《最高人民法院关于审理银行卡民事纠纷案件若干问题的规定》,若银行对年费等格式条款未以显著方式提示说明,致使持卡人未注意或理解,该条款可主张不成为合同内容。

* 现状:业务员常强调“首年免年费”或“无年费”,刻意回避次年收费规则或高额减免门槛。2. 扣费前的主动提醒是否到位

监管层面明确要求银行履行主动告知义务:

* 《商业银行信用卡业务监督管理办法》规定,发卡行应及时提醒持卡人即将到期的透支金额、还款日期等信息。

* 2022年金监总局与央行联合发布的《关于进一步促进信用卡业务规范健康发展的通知》指出,年费扣费属于“还款通知”事项,须以合同约定方式事前触达客户。谢先生强调,仅靠账单列示或办卡时一次性披露,不构成有效告知。目前部分银行仅依赖短信通知,存在明显盲区:

* 短信可能被拦截、归入垃圾箱或被号码屏蔽。

* 银行将“确保用户知晓”的责任转嫁给用户,违背了监管要求的“主动、可留存、可触达”原则。消费者维权建议

- 仔细阅读合同:办卡时务必看清年费收取标准及减免条件。

- 及时沟通:发现被扣年费后,立即联系银行客服说明情况,部分银行允许在规定时间内补刷卡消费以申请退费。

- 投诉与法律途径:若银行拒绝退还,可向银行上级管理部门、监管机构(如12378)投诉,或咨询律师、消保机构,通过法律途径维护权益。

华商报大风新闻记者 杨德合 编辑 李婧

- 最近更新

-

-

2026-07-17 06:05:58阿斯麦:英特尔实现High NA EUV高数值孔径光刻量产应用

-

2026-07-17 06:05:58意媒:罗马有意租借恩德里克,但障碍是穆里尼奥反对放人

-

2026-07-17 06:05:58密逃8暴露明星真实性格!张真源搞笑,彭昱畅真实,周笔畅有担当

-

2026-07-17 06:05:58《海波平》登央视片单,古装谍报剧,演员选的很准,看着就是精品

-

2026-07-17 06:05:58法国遗憾出局!世界杯3大玄学魔咒:3强争霸,冠军均指向同一队

-

2026-07-17 06:05:58中使馆:谨慎来孟娶妻

-

2026-07-17 06:05:58菲方南海领土扩张主张不产生任何国际法效力(国际论坛)

-

2026-07-17 06:05:58上半年我国GDP同比增长4.7%

-

- 热门排行

-

-

2026-07-17 06:05:5820万级配200km纯电续航,星海V9更懂务实家庭

-

2026-07-17 06:05:58豆瓣9.8封神!男性必看的10部顶级权谋剧,看完格局直接打开

-

2026-07-17 06:05:58利雅得胜利俱乐部陷财务危机,C罗443万元日薪无力支付

-

2026-07-17 06:05:58张雅琪的“努力”,怎么就成了原罪?

-

2026-07-17 06:05:58SK海力士全球首发12层HBM4量产交付英伟达Vera Rubin平台

-

2026-07-17 06:05:58外交部:APEC“中国年”下半场同样精彩

-

2026-07-17 06:05:58迈威生物:9MW5211注射液获国家药监局批准开展白癜风临床试验

-

2026-07-17 06:05:58高端访谈丨美著名作家凯文·凯利:中国将在全球化中发挥引领作用

-

- 友情链接

-

- 是时候重估AI商业基础设施了

- U17世界杯:中国女篮狂输西班牙36分 三分18中2+狂送27失误

- “佛得角在常规时间踢平本届冠亚军”冲上热搜!黄健翔:佛得角队,本届世界杯荣誉第三名

- 2026丰台科技园教育大升级!紧邻名校的新房标杆深度测评

- 大盘指数缩量回踩年线,“高低切”行情再现!

- 7月最有希望翻身的3个生肖:才华被看见,贵人赏识赚钱如捡钱!

- 孙东旭和2位东方甄选前主播合伙创业,俞敏洪公开送上祝福;李国庆不看好“撑不过一年半,咱们走着瞧”

- 他是广东著名主持,却经历父母去世,女友病逝,今58岁单身无儿女

- KRAFTON科隆展设沉浸式展台,五款新作全球首曝试玩

- 公司在AR/AI眼镜、物理AI相关领域是否已实现规模化量产?蓝思科技回应