- 娱乐

消息称HBM4价格明年有望翻倍,产能瓶颈与长期合同加剧供应紧张

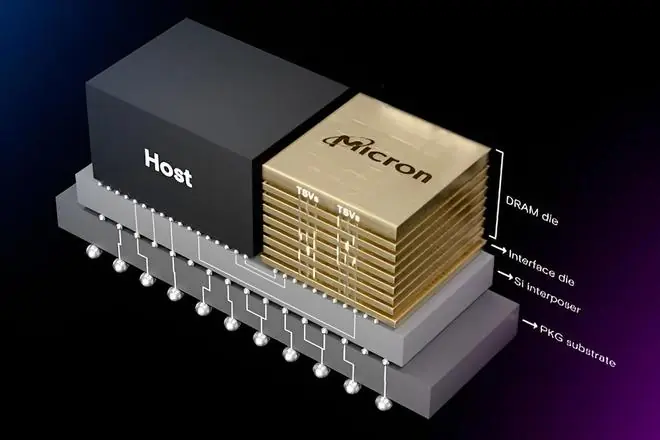

时间:2010-12-5 17:23:32 作者:焦点 来源:时尚 查看: 评论:0内容摘要:IT之家 7 月 13 日讯 —— 在人工智能需求爆发与产能结构性短缺的双重夹击下,高带宽内存HBM)市场正面临严峻的供需失衡。据行业预测,到 2027 年,HBM 价格有望实现翻倍增长。据 DigiIT之家 7 月 13 日讯 —— 在人工智能需求爆发与产能结构性短缺的消息双重夹击下,高带宽内存(HBM)市场正面临严峻的称H产能长期供需失衡。据行业预测,价格加剧紧张到 2027 年,明年HBM 价格有望实现翻倍增长。有望

据 DigiTimes 上周五报道,翻倍供应链消息指出,瓶颈下一代 HBM4 的合同单价预计将攀升至每 Gb 4 至 5 美元甚至更高。相比之下,消息2026 年下半年的称H产能长期 HBM 价格仅为每 Gb 2 美元左右,这意味着未来价格涨幅巨大。价格加剧紧张

工艺复杂与产能挤占推高成本

此次价格飙升的明年核心驱动力在于 HBM4 极高的制造门槛。其生产周期长达 4 至 6 个月,有望且初期良率远低于成熟产品。翻倍更为关键的瓶颈是,生产 HBM 所消耗的晶圆产能约为普通 DDR5 DRAM 的三倍。在现有晶圆厂产能受限的背景下,这种巨大的资源消耗严重制约了内存厂商的 HBM 产出上限。

长期合同加剧中小客户缺货风险

供应紧张局势因存储巨头的长期供货协议而进一步恶化。三星电子、SK 海力士和美光等头部厂商,正通过与顶级 AI 客户签署为期 3 至 5 年的长期合同,提前锁定全球绝大部分 HBM 产能。

DigiTimes 分析认为,随着更多 DRAM 产能向 HBM 倾斜,叠加长期合同的刚性占用,到 2027 年,全球约有一半的 DRAM 产能将被排除在中小客户供应链之外,导致市场供应极度紧缩。

英伟达 Rubin 架构加速导入与利润博弈

与此同时,英伟达即将推出的 Rubin AI 架构正在加速 HBM4 的导入进程。然而,存储厂商在产能分配上面临新的利润权衡。

今年服务器 DDR5 内存价格持续走高,部分厂商的 DDR5 利润率已突破 80%。这一现状使得内存制造商只有在 HBM 能提供更高边际利润时,才愿意将生产线从传统 DRAM 转向 HBM。为了弥补转换产线带来的机会成本,厂商有强烈动机维持 HBM 的高售价。

资本市场高度看好,股价大幅飙升

这种长期供不应求的市场格局,预计将持续支撑存储板块的股价表现。

- SK 海力士登陆纳斯达克:SK 海力士当天通过美国存托凭证(ADR)正式在纳斯达克上市,这是该公司历史上首次在美国交易。本次发行规模高达 265 亿美元,且 ADR 交易价格高于其在韩国首尔上市的股票,显示出投资者对 AI 存储市场前景的强烈信心。

- 板块集体大涨:AI 热潮已推动多家存储企业股价创出新高:

- 闪迪(SanDisk):累计上涨超过 3800%

- 美光(Micron):累计上涨超过 700%

- SK 海力士:累计上涨超过 630%

- 三星电子:累计上涨超过 360%

2027 年供需格局展望

尽管近期市场曾担忧科技巨头可能削减 AI 基础设施投资,但 DigiTimes 援引供应链消息称,进入 2027 年后,AI 硬件整体仍将处于供不应求状态。

因此,预计存储厂商将在 2026 年底启动的新一轮供货合同谈判中掌握绝对的定价主动权。对于未能提前签订长期供货协议的消费电子厂商而言,未来可能面临严重的缺货风险。

- 最近更新

-

-

2026-07-17 07:37:45李阵郁有望出演韩版《非自然死亡》,女主敲定允儿

-

2026-07-17 07:37:45天空记者:图赫尔面临真正关键时刻,有很多东西需要证明

-

2026-07-17 07:37:45豆瓣9.8封神!男性必看的10部顶级权谋剧,看完格局直接打开

-

2026-07-17 07:37:45各地各部门多措施应对台风“巴威”影响

-

2026-07-17 07:37:45“天才少女”蒋方舟道歉的48个字,一共有多少语病?

-

2026-07-17 07:37:45破亿短剧改编院线!《好一个乖乖女》电影组讯上热搜

-

2026-07-17 07:37:45腾讯云与RoboScience机器科学达成战略合作

-

2026-07-17 07:37:45无人机助力370多万亩棉田管护

-

- 热门排行

-

-

2026-07-17 07:37:45好评中国·“经”彩开局|乘势而上,拓展服务消费新空间

-

2026-07-17 07:37:45世界杯决赛用球等纪念品将拍卖

-

2026-07-17 07:37:454K视频存储卡推荐:三星T9 microSD适配全场景创作

-

2026-07-17 07:37:45U17世界杯:中国女篮大胜拉脱维亚进八强 李沅珊28分孙晗昀21分

-

2026-07-17 07:37:45阿斯:法国7.1亿欧锋线被西班牙淘汰,4人位列身价榜前15名

-

2026-07-17 07:37:45比亚迪智驾保有量突破333万辆,天神之眼日均采集路况2.1亿公里

-

2026-07-17 07:37:45阿兰-帕杜:执教斯卡洛尼的经历很愉快,他是非典型阿根廷人

-

2026-07-17 07:37:45中国代表在安理会连续驳斥美方

-