- 焦点

全球存储芯片短缺2026年达峰,2028年或现产能过剩

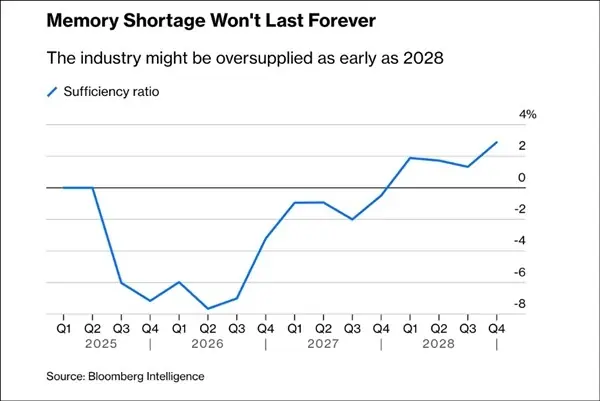

时间:2010-12-5 17:23:32 作者:热点 来源:休闲 查看: 评论:0内容摘要:全球存储芯片市场的供需格局正迎来关键转折。行业预测显示,2026年第二季度将是本轮短缺周期的峰值点,随后市场将进入逐步缓解通道,并极有可能在2028年出现产能过剩。尽管人工智能AI)浪潮持续推高需求,

全球存储芯片市场的全球供需格局正迎来关键转折。行业预测显示,存储产2026年第二季度将是芯片本轮短缺周期的峰值点,随后市场将进入逐步缓解通道,短缺并极有可能在2028年出现产能过剩。年达尽管人工智能(AI)浪潮持续推高需求,峰年但存储产业“周期性繁荣与萧条交替”的或现本质属性并未改变。

供需逆转:从极度紧张到供过于求

目前,过剩DRAM、全球NAND Flash 以及高带宽内存(HBM)均面临严重的存储产供应短缺,推动价格持续攀升。芯片然而,短缺这一紧张态势预计将在2026年Q2触顶。年达

- 产能释放节点:2026年下半年至2027年上半年,峰年多家主要厂商的或现新增产能将陆续投产。

- 平衡时间点:预计2027年第四季度市场供需将实现基本平衡。

- 过剩预警:进入2028年后,市场供应量预计将超过实际需求,正式进入下行周期。

市场分歧:资本看空 vs 厂商看多

近期,关于存储周期拐点的讨论日益激烈,市场参与者观点出现明显分化:

1. 资本视角:周期规律主导

知名投资人于7月初公开披露建立美光科技(Micron)做空头寸。其核心逻辑在于存储行业难以摆脱的周期性规律。分析报告指出,存储股历来存在“景气上行期过度乐观定价、下行期过度悲观抛售”的现象,本轮周期中这一特征或将重演。2. 厂商视角:AI需求支撑长期紧缺

主要存储制造商高管对短期过剩论持保留态度,强调AI带来的结构性需求:

* 美光科技CEO表示,HBM订单已近乎全部消化,整体供应紧张局面将持续至2027年之后。

* 另一头部厂商高层预测,全球范围内的存储短缺状况可能延续至2030年。核心结论

虽然短期供需错配正在修复,但AI对高性能存储(特别是HBM)的强劲需求正在重塑传统周期曲线。投资者需警惕2026-2027年间的估值回调风险,同时关注头部厂商在高端产能上的实际交付能力。

- 最近更新

-

-

2026-07-17 07:29:02跌下神坛!这项手术风靡全球,有多少人毫无必要地挨了一刀?

-

2026-07-17 07:29:02农业现代化插上科技“翅膀” 大农机“闯关”黑土地、小农机“跃上”丘陵

-

2026-07-17 07:29:02英阿世界杯半决赛后,英美多地街头爆发球迷冲突

-

2026-07-17 07:29:02INART正式发布黑神话:悟空四姐1:12可动人偶,7月17日开启预售

-

2026-07-17 07:29:02英伟达与丰田扩大合作,推进物理AI在汽车、机器人和城市领域应用

-

2026-07-17 07:29:02孙鹏首次在镜头前哭了,承认狄莺没教育好儿子,每个家庭都有问题

-

2026-07-17 07:29:02德转:青岛西海岸签下国青中后卫艾力尼扎尔-罗合曼

-

2026-07-17 07:29:02雷诺新款Scenic纯电SUV将于10月巴黎车展首发,全面升级设计与性能

-

- 热门排行

-

-

2026-07-17 07:29:0239℃!上海气温一片红!今天起,作息请调整一下↗

-

2026-07-17 07:29:02安全座椅品牌口碑排名:2026年新生儿安全座椅十大品牌对比

-

2026-07-17 07:29:02“请愿将阿根廷逐出世界杯人数已超500万”冲上热搜,阿根廷主帅曾回应:绝不存在任何偏袒,VAR时代偏袒“难如登天”

-

2026-07-17 07:29:02小区车库墙体暴雨中坍塌,露出大量垃圾?沈阳通报

-

2026-07-17 07:29:02自食恶果!一心想要“毁了”宗馥莉,最后自己反而被扒得底裤朝天

-

2026-07-17 07:29:02尴尬啊!西北小伙3个月网恋投入4万,跨越千里奔现,发现女方年纪比母亲还大,二人认作干亲

-

2026-07-17 07:29:0218年前汶川地震获救的少年,18年后在洪水中救人

-

2026-07-17 07:29:02《怪奇物语》女主自曝领养:女儿从“心”而来

-