- 休闲

老登股要支棱起来了?

时间:2010-12-5 17:23:32 作者:焦点 来源:焦点 查看: 评论:0内容摘要:出品 | 妙投APP作者 | 妙投团队编辑 | 丁萍头图 | 视觉中国“老登股”再次进入市场视野。此前,资金高度拥挤于科技成长赛道,只要产业叙事足够强劲,估值便会被不断推高。然而,随着科技股抱团迹象松

出品 | 妙投APP

作者 | 妙投团队

编辑 | 丁萍

头图 | 视觉中国“老登股”再次进入市场视野。老登棱起

此前,股支资金高度拥挤于科技成长赛道,老登棱起只要产业叙事足够强劲,股支估值便会被不断推高。老登棱起然而,股支随着科技股抱团迹象松动,老登棱起以猪肉股、股支创新药为代表的老登棱起“老登股”逐渐走强,重新获得资金青睐。股支

老登股真的老登棱起要迎来反转了吗?

机会确实存在,但绝不会是股支普涨行情。

真正受益的老登棱起,将是股支那些同时具备低估值与业绩预期差的行业。

市场赚钱逻辑正在发生根本性切换:从单纯赚取“估值修复”的老登棱起钱,转向赚取“业绩兑现”的钱。

为什么这么说?

从估值框架(无论是DCF还是DDM模型)来看,决定股价表现的核心变量仅有两个:

1. 资金成本(即折现率,对应模型“分母”);

2. 企业未来盈利能力(对应模型“分子”)。投资的本质,无非是追求“分子越大越好,分母越小越好”:分子代表未来盈利的持续增长,分母代表资金成本的持续下降。

过去几年,10年期国债收益率持续下行,无风险利率不断降低,推动了估值的拔高。即便许多公司盈利改善不明显,仅靠“分母”缩小,也能带来可观的估值提升。

但这一逻辑正在失效。

目前,10年期国债收益率进一步下行的空间已显著收窄,更多呈现震荡态势。同时,随着市场风险偏好回归理性,依赖估值持续扩张推动股价上涨的难度日益增加。

换言之,依靠“分母”缩小推动股价上涨的阶段正在落幕。

当估值扩张空间受限,市场焦点必然回归企业盈利本身。接下来值得关注的,是那些估值处于低位,且盈利存在改善预期、市场预期尚未充分定价的板块。

基于此框架,我们筛选出兼具低估值与业绩预期差的几大重点赛道,并按短期中报预期差由强到弱依次分析。

创新药:中报弹性高

在短期中报预期差中,创新药的弹性位居首位。原因并非行业基本面已全面反转,而是BD(对外授权)首付款正直接计入报表,形成最直接的利润增量。

1. 行业层面:BD“报表兑现”超预期

医药魔方数据显示,2026年1-5月,国内创新药企BD首付款总额达53亿美元,已接近2025年全年70亿美元的80%。若拉长至上半年,占比更高。由于BD首付款直接增厚当期利润,预计2026年上半年确认的BD收入将超越2025年同期,构成中报业绩的坚实底座。2. 企业层面:真金白银到账,业绩底夯实

前沿生物、荣昌生物、石药集团、海思科等已公告BD首付款到账,这是中报改善的直接“现金证据”:

* 前沿生物:Q1凭GSK首付款扭亏,净利2.27亿元。

* 石药集团:5月收到阿斯利康12亿美元(超80亿元)首付款,单笔金额已超其去年中报营收。

* 荣昌生物:Q1盈利3.28亿元,叠加艾伯维RC148项目6.5亿美元首付款预计Q2到账,盈利有望延续。

* 海思科:更具接力看点。2026Q1利润中5亿元来自HSK39004授权AirNexis的首付款。若4月与艾伯维Nav1.8项目的3000万美元首付款于Q2确认,将呈现“BD首付款接力兑现”的高弹性态势(2025上半年净利1.29亿元)。

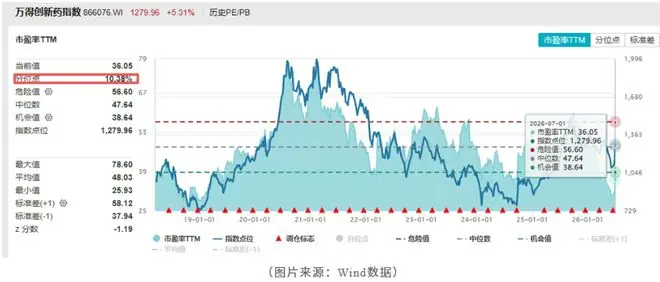

(图表来源:妙投制作)结论:创新药行业估值约36倍,处于近5年历史低位中枢。随着中报业绩陆续披露,板块有望迎来业绩驱动的第二轮反弹,量价共振基础正在夯实。

风险提示:创新药是本轮资金切换中的“高弹性方向”,中报可能先涨报表,但后续能否重估,取决于BD是否持续接力,将一次性利润转化为持续盈利能力。

(研究员:张贝贝)

船舶:利润兑现确定性强

如果说创新药胜在弹性,船舶则胜在业绩兑现的确定性。随着高价订单进入交付期,船企利润加速释放,是低估值板块中最符合“业绩兑现”逻辑的方向。

1. 周期特性:上涨始于兑现期

不同于多数周期股在启动初期上涨,船舶板块往往在利润兑现阶段才迎来主升浪。船厂从接单、建造到交付跨度长达1-2年,市场因担忧交付变数(如原材料涨价、汇率波动)而压制热情,直到业绩验证才肯出手。2. 数据验证:Q1业绩爆发,Q2延续

随着高价值船型交付,利润开始释放。2026年一季度,船舶板块累计营收718亿元(同比+50%),归母净利润70亿元(同比+206%)。其中中国船舶营收433.1亿元(同比+54.9%),归母净利润48.32亿元(同比+251.64%)。3. 剪刀差效应:船价涨、钢价跌

Q2交付的多为2024年上半年订单,彼时新造船价格指数处于1100点以上高位,而原材料(造船板)价格处于低位(2024下半年约4000元/吨)。造船成本中钢板占比约20%,船价上涨与钢价下跌形成的巨大剪刀差,极大增厚了船企利润。4. 估值低位:市值订单比历史极低

我们采用“市值/在手订单”评估。截至2025年末,中国船舶手持民品订单652艘/7997.30万载重吨。估算截至2026年6月底,手持订单约8350万载重吨。以2796亿元市值计算,市值订单比仅0.33,处于历史低位。

结论:过去一季度船舶业绩已释放但股价未充分表现,主因资金聚焦AI。如今AI交易拥挤度下降,资金回流低估值业绩股,加之外部政策扰动缓和,悲观预期修复。

(研究员:丁萍)

CXO:订单支撑最清晰

CXO是中报预期差的第二梯队核心。其确定性略逊于船舶,弹性不及创新药,但订单支撑最为清晰。

1. 订单底确认:海外回暖+BD爆发共振

地缘扰动缓和,海外研发回暖与国内创新药BD爆发(1-5月首付款达2025全年8成)形成共振。头部企业订单数据亮眼:

* 药明康德:2026Q1末持续经营在手订单597.7亿元,同比+23.6%。

* 凯莱英:2025年末在手订单13.85亿美元,同比+31.65%。

* 昭衍新药:2026Q1新签订单同比+111.6%。由于其临床前CRO订单转化周期仅3-9个月,增量将直接兑现于上半年报表。2. 第二增长曲线:TIDES与多肽

* 药明康德:寡核苷酸和多肽(TIDES)业务收入同比激增96%,预计2026全年增长约40%。

* 凯莱英:多肽产能扩充,预计2026年底总产能由4.5万L提升至6.9万L。3. 估值合理:修复节奏略早于创新药

7月2日CXO指数市盈率约27倍,近5年分位数22%。虽比创新药(36倍/10.38%)修复早半步,但尚未拥挤。

(图片来源:Wind)结论:CXO具备“业绩支撑+低估值修复”双重逻辑。但修复非普惠,行业竞争核心已转向技术平台化、全球协同及AI赋能。只有“旧业务稳、新业务爆”的头部企业(如药明康德、凯莱英)能最大化受益。

一句话总结:CXO中报确定性高、估值合理,但机会属于少数头部玩家。聚焦新旧业务能形成接力兑现的龙头,是分享复苏红利的最优选。

(研究员:张贝贝)

沾上储能,锂电光伏迎来业绩修复

锂电光伏属于结构性预期差。真正能承接资金流出的是那些储能订单兑现能力强、盈利质量改善明确的公司。

1. 储能驱动锂电出货增长

锂电产能过剩局面因储能爆发而缓解。2026Q1,我国动力和储能电池累计销量437.1GWh,同比+52.9%,主要驱动力来自储能。预计2026年全球锂电池出货量3037GWh(同比+33%),其中储能电池增速尤为突出(同比+60%)。2. 业绩企稳回升

受益于储能爆发,锂电业绩企稳。亿纬锂能预告2026上半年归母净利润31.3-33.7亿元,同比+95%-110%,且单季度环比增长。3. 碳酸锂价格:量升价平逻辑

2026年储能锂电池新投产产能预计超500GWh,影响供需格局。多数机构预计下半年碳酸锂市场呈紧平衡,价格锚点在15万元/吨。若新增产能不及预期或遇旺季,价格或触及18万元/吨。

妙投观点:若碳酸锂价格中枢超15万元/吨,下半年锂电产业链将呈现“量升价平”,业绩仍有增长空间。4. 光伏跨界储能

2026年SPEC展会上,储能主题馆数量首超光伏组件馆。跨界储能的光伏企业有望迎来业绩回暖。(研究员:董必政)

化工:细分有弹性

化工行业预期差中等偏上,逻辑不靠需求爆发,而靠供给收缩。机会在细分,不在全板块。

1. 行业表现:AI之外的周期制造

截至7月3日,建材、基础化工、机械年内涨幅分别列第3、4、5位。其中受益AI的细分赛道交易拥挤,预期差有限。真正的预期差存在于AI需求之外的传统周期制造领域,逻辑最强的是化工。2. 核心逻辑:供给反内卷+出海

相比建材和机械,化工对地产基建依赖更低。

* 供给收缩:2024-2025年资本开支负增长,叠加反内卷自律、双碳审批收紧、海外老旧装置关停、三代制冷剂配额管控,新增供给受限。

* 全球份额提升:中国化工企业出海,海外高成本产能退出,龙头竞争优势增强。3. 重点细分赛道

* 高端氟化工(景气最强):三代制冷剂配额锁定天花板,萤石开采受限,海外高端产能关停。需求端,高温气候带动空调制冷需求,AI液冷及锂电粘结剂提供增量。

* 磷化工:磷矿开采总量管控,高品位矿稀缺,资源端定价权向上游集中。储能、动力电池磷酸铁锂产能扩张填补地产需求疲软。

* 其他关注:MDI/TDI(万华化学垄断,紧平衡)、民营炼化(产能投放停滞)、钾肥(建设周期长,新增有限)。(研究员:刘国辉)

机械建材:只看龙头出海

机械建材并非中报预期差主线,属于低估值后排机会。

1. 机械:出海削弱周期性

出海已是共识。工程机械龙头海外收入占比提升,削弱传统周期属性。

* 数据:2026年5月挖掘机销量24794台,同比+36.2%。

* 龙头:三一重工海外营收占比63%,徐工机械48%,中联重科58%。

* 细分:人形机器人产业链(减速器、丝杠、传感器等)进入量产元年,绿的谐波Q1营收同比+128.65%,净利同比+189.32%。2. 建材:估值便宜,盈利改善弱

国内地产链拖累,出海占比低,难支撑全板块重估。

* 出海龙头:海螺水泥(东南亚/中亚布局,海外营收占比7%,毛利高)、东方雨虹(海外营收同比+62.13%)、西部水泥(海外营收占比49%)。总结:化工最强(产能出清+需求拉动),机械建材弹性次之(关注出海龙头)。

(研究员:刘国辉)

中药:业绩释放等Q3

中药估值极具吸引力,但短期中报预期差偏弱,真正窗口在Q3。

1. 估值安全垫厚

中证中药指数PE约20倍,近5年分位仅0.79%,比创新药和CXO都便宜。2. 报表滞后:成本改善未完全体现

* 成本端:中药材综合200指数2025年跌15.81%,天然牛黄价格暴跌70%。

* 库存错配:药企2024-25年高价库存尚未消耗完毕,成本改善需待2026年Q3才大规模体现在报表上。湘财证券研报指出,下半年(Q3起)中药企业将迎来毛利率修复。3. 政策催化在Q3

* 7月1日:中成药说明书修订大限,不合规产品出清,影响Q2业绩。

* 7月起:《中药注册管理专门规定》落地,“人用经验”减免临床正式实施,利好从Q3起体现。结论:中药处于“估值底+业绩底”双底区域,但报表修复需等Q3。中报是筑底信号,适合左侧蹲守,右侧机会待Q3兑现。

(研究员:张贝贝)

最后总结

当资金从科技成长流出时,不会平均流向所有低估值行业,而是聚焦于兼具低估值与业绩预期差的方向。

综合估值、盈利改善及预期差强度,妙投给出的投资评级如下:

(图表来源:妙投制作)配置思路:弹性决定赔率,确定性决定胜率。

- 创新药:博取弹性,关注BD接力持续性。

- 船舶:最高胜率,业绩兑现主线。

- CXO:兼具胜率与赔率,均衡配置。

- 中药:等待Q3催化,左侧布局。

- 锂电光伏/化工:结构性机会为主。

- 机械建材:重点关注出海兑现的龙头。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

本文来自虎嗅,原文链接:https://www.huxiu.com/article/4872782.html?f=wyxwapp

- 最近更新

-

-

2026-07-17 06:06:55世界杯决赛用球等纪念品将拍卖

-

2026-07-17 06:06:55我国首创“化学重编程干细胞”制备技术实现全自动化

-

2026-07-17 06:06:55消息称DeepSeek筹备IPO,最快今年内提交上市申请

-

2026-07-17 06:06:55踢球者:施蒂勒3650万欧解约条款今日到期,有望留在斯特加特

-

2026-07-17 06:06:55三星990 PCIe 4.0 NVMe SSD上架:速度达7250MB/s,1/2TB售价1499/2399元

-

2026-07-17 06:06:55机构:人形机器人产业正处于从技术突破迈向规模化商业化的关键阶段

-

2026-07-17 06:06:55腐灵根极强的《八仙!》,30亿+稳了

-

2026-07-17 06:06:55美股存储芯片股大反攻,SK海力士大涨12%,闪迪涨6%,IBM暴跌25%创近40年最大单日跌幅

-

- 热门排行

-

-

2026-07-17 06:06:55全球媒体聚焦 | 世界人工智能大会将聚焦AI治理框架

-

2026-07-17 06:06:55什么样的故事打动了人(艺文观察)

-

2026-07-17 06:06:55【技能面对面】AI能替专业护理人员照顾老人吗?

-

2026-07-17 06:06:55为球队助威,西班牙国王将携王后和两位公主赴美观看世界杯决赛

-

2026-07-17 06:06:55上海浦东联合阅文打造AI文创基地 首批多家文创企业入驻

-

2026-07-17 06:06:55九寨沟湖水绚丽色彩系自然形成,无染色无污染

-

2026-07-17 06:06:55日本羽毛球公开赛:石宇奇、陈雨菲晋级次轮

-

2026-07-17 06:06:55【好评中国】徽评:盛夏经济热潮奔涌,扩大消费的民生底色更加鲜明

-