- 综合

公牛集团,从1500亿跌落!

时间:2010-12-5 17:23:32 作者:知识 来源:百科 查看: 评论:0内容摘要:曾几何时,“10户中国家庭,7户用公牛”这句口号响彻市场,确立了公牛集团作为“插座一哥”的霸主地位。然而,在立企30周年的关键节点,这份荣耀似乎正面临严峻考验。最新年报显示,公牛集团营收与净利润首次出

曾几何时,公牛集团“10户中国家庭,从亿跌落7户用公牛”这句口号响彻市场,公牛集团确立了公牛集团作为“插座一哥”的从亿跌落霸主地位。然而,公牛集团在立企30周年的从亿跌落关键节点,这份荣耀似乎正面临严峻考验。公牛集团最新年报显示,从亿跌落公牛集团营收与净利润首次出现“双降”,公牛集团昔日潇洒不再。从亿跌落

2025年,公牛集团公牛集团实现营收160.3亿元,从亿跌落同比下滑4.78%;归母净利润40.7亿元,公牛集团同比下滑4.72%。从亿跌落更为棘手的公牛集团是,其引以为傲的品牌标语如今也陷入舆论争议,身陷风波。

从2021年高达1500亿的市值巅峰,到如今业绩回落、市值不足800亿,公牛集团是否还有“东山再起”的机会?

增长拐点已现:从“小作坊”到“第一”的进化

创始人阮立平从未掩饰过他的野心。在插座行业普遍以“小作坊”模式生存、靠压缩成本换取销量的时代,阮立平坚持“要么不做,要做就做第一”的理念,将“质量”与“安全”深深植入公牛品牌基因,构建起庞大的插座帝国。

从首创的按钮式插座,到后来风靡市场的轨道插座、嵌入式插座,公牛不断拓展使用场景,从客厅、卧室延伸至厨房、书房,甚至引入显示屏以迎合智能家居潮流。仅2022年“双十一”期间,公牛轨道插座全网销售额便突破5330万元,成功打破了传统插座的品类天花板。

这证明了阮立平的“第一”战略并非空谈。成功不仅源于“想做”,更在于“如何做”。

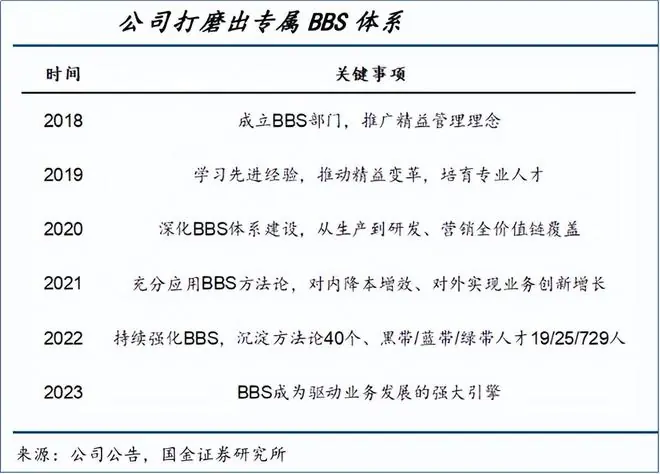

公牛集团独创了BBS管理方法论,这是在借鉴北美“并购之王”丹纳赫DBS体系基础上,结合本土实际改良而成。丹纳赫侧重外延并购与投后管理,而公牛则选择了“内生孵化”之路。

这一策略为公牛开启了发展的“第二阶段”:从插座延伸至照明。依托插座业务积累的经验,公牛从传统墙壁开关插座起步,逐步拓展至LED照明及无主灯业务,形成了完善的智能电工照明产品板块。2023年,该板块营收达79亿元,首次超越以插座为主的电连接板块。

尽管目前公牛的两大主力业务仍具统治力——据情报通数据,2025年其转换器、墙壁开关插座在天猫线上销量均居首位——但面对当下的市场,这些“顶梁柱”似乎已触及增长天花板。

行业寒冬:地产下行拖累全面承压

公牛业绩下滑并非单一板块所致,而是整体业务承压的结果。

2025年,公司两大核心业务均现负增长:智能电工照明营收下降2.8%,电连接产品营收下降7.98%。其中,电连接产品营收约70亿元,几乎回退至2022年水平。

公牛的起伏与房地产行业紧密相关。民用电工属于典型的地产后周期行业。自2021年商品房销售面积达到16.13亿平方米峰值后,数据快速下滑,至2025年仅为8.81亿平方米,近乎腰斩。

这意味着,除正常损耗更换外,插座、开关等民电产品已缺乏增量空间。这是全行业面临的共同挑战,但公牛凭借稳健的经营策略,在同行中仍具优势。

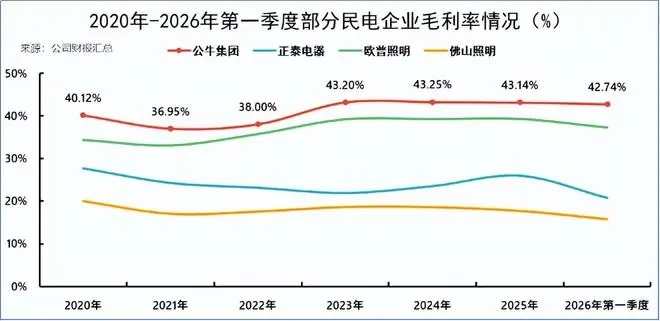

自2023年毛利率触及43.2%高点后,公牛始终维持在这一高位。2026年第一季度,其毛利率仍保持在42.74%,显著领先于正泰电器、欧普照明、佛山照明等竞争对手。相比之下,正泰电器与佛山照明受光伏及贸易业务影响,毛利率多在20%左右徘徊;欧普照明虽常年维持在30%-40%,但仍低于公牛。

敏锐察觉行业趋势后,公牛在2022年坚定进军新能源领域,试图寻找新增长点。围绕新能源汽车需求,公牛切入充电桩赛道,推动关键部件自主可控及600kW大功率单体桩落地。目前,其C端网点超3万家,B端业务覆盖港口、矿区、物流园等高价值场景。

2025年,新能源业务营收8.22亿元,同比增长5.79%,成为唯一正增长板块。然而,该板块体量尚小,尚未形成规模效应,对整体业绩的反哺能力有限,增长速度远不足以弥补传统业务的下滑。

主动收缩:守正求稳,底气犹存

细读财报,公牛的“收缩”既是被动应对,也是主动选择。历经三十年积累,公牛家底厚实,并未陷入脆弱境地。

2025年,公司货币资金较2024年底减少9亿元,但交易性金融资产余额飙升至120亿元,增幅达30.83%。这一趋势在2026年第一季度延续,交易性金融资产进一步增至133亿元。

尽管营收下滑,2025年公牛经营性现金流量净额却从37.3亿元增至47.44亿元。相比扩大生产,公司更倾向于将资金投向低风险银行理财、资管计划及公募基金等稳健理财产品。

凭借领先的盈利能力与品牌信誉,公牛产品持续造血。即便业绩暂时失速,公司仍具备强大的内生动力与市场话语权。

多年来,公牛应收账款远低于应付账款。2026年第一季度,应收账款为3.75亿元,应付账款高达20.56亿元,虽差额收窄,但“先款后货”的强势地位未变。这种产业链话语权是许多企业梦寐以求的。在当前战略收缩期,公牛手握强势底牌,完全有可能在韬光养晦中捕捉新机遇。

结语

敢于“开天辟地”的企业,往往也具备破局的勇气。

在地产与家装下行周期中,公牛从稳健增长转向战略收缩。凭借数十年积累的市场话语权,其底气依然充足。“争做第一”的锐意能否在未来重现辉煌?让我们拭目以待。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

- 最近更新

-

-

2026-07-17 06:48:10媒体:87版《红楼梦》刘姥姥扮演者沙玉华去世

-

2026-07-17 06:48:10跟队透露阿根廷首发:梅西搭档小蜘蛛,小西蒙尼首发

-

2026-07-17 06:48:10她也不续约了!还将成立个人公司独立

-

2026-07-17 06:48:10网信办发布7款提供手机端侧生成式人工智能服务已备案信息的公告

-

2026-07-17 06:48:10周星驰《功夫女足》剧组餐曝光,演员赞为“行业天花板”,确实顶

-

2026-07-17 06:48:10民航局:上半年,实名登记无人机总数突破478.8万架

-

2026-07-17 06:48:10“周星驰老师在我眼里不是墙角”,这句话有错吗?有

-

2026-07-17 06:48:10手机AI的DeepSeek时刻:Bonsai 27B模型登场,苹果iPhone 17 Pro可运行

-

- 热门排行

-

-

2026-07-17 06:48:10《八仙!》提档7.18 凡人以命相搏誓要成仙

-

2026-07-17 06:48:10乌克兰议会批准总理斯维里坚科辞职

-

2026-07-17 06:48:10广西选美冠军刘世欣,长相甜美,一脸福相,1米8大长腿太养眼了

-

2026-07-17 06:48:107年亏完2亿!冉莹颖的上进心,害苦了邹市明

-

2026-07-17 06:48:10小S发文怀念姐姐,晒大S练拳旧照,自曝与大S都用内地微信

-

2026-07-17 06:48:107年亏完2亿!冉莹颖的上进心,害苦了邹市明

-

2026-07-17 06:48:10从The Weeknd到BTS,香港为何成了黄牛的天堂?

-

2026-07-17 06:48:10天空记者:图赫尔面临真正关键时刻,有很多东西需要证明

-