- 娱乐

5000元以下笔记本越来越少了,经销商:至少一年看不到涨价尽头

时间:2010-12-5 17:23:32 作者:时尚 来源:焦点 查看: 评论:0内容摘要:近期,“5000元以下笔记本基本绝迹”成为消费热点话题。曾经三四千元即可轻松选购的平价机型,如今在主流渠道已难寻踪迹。热门游戏本半年内涨幅甚至突破5000元,导致普通消费者换新门槛大幅抬高。即便叠加各近期,元下越少“5000元以下笔记本基本绝迹”成为消费热点话题。笔记本曾经三四千元即可轻松选购的经销价尽平价机型,如今在主流渠道已难寻踪迹。商至少年热门游戏本半年内涨幅甚至突破5000元,到涨导致普通消费者换新门槛大幅抬高。元下越少即便叠加各类补贴,笔记本高配笔记本价格普遍突破万元大关。经销价尽多位经销商明确表示,商至少年本轮涨价周期至少持续一年,到涨建议非刚需用户暂缓购机。元下越少

从终端市场反馈来看,笔记本此轮涨价在力度与广度上均远超以往。经销价尽据经销商透露,商至少年整机起步涨幅已达800至1000元,到涨相较于去年的微调,今年呈现全面飙升态势。

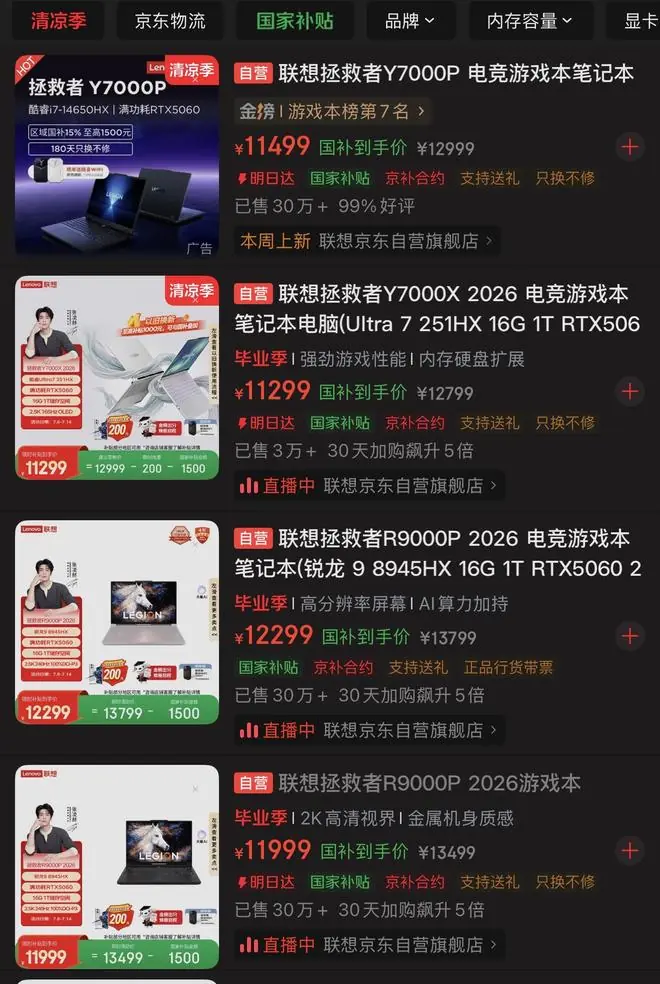

以联想“拯救者”系列为例,其均价已上涨约5000元。原本万元左右的机型,目前报价高达1.5万至1.6万元。部分型号在4个月内涨价3800元,热门型号甚至出现“一天一价”的剧烈波动。

部分联想“拯救者”系列价格变动

界面新闻查询电商平台数据显示,联想“拯救者”系列叠加国补后,价格普遍在12000元左右。即便是主打性价比的轻薄办公本,如联想小新Pro 16,成交均价也大幅攀升。2025年底,其主流成交均价集中在4800元左右;而2026年全新机型的成交价已跃升至7500元至7900元区间。

(选填)图片描述

尽管5000元以内的笔记本并未完全消失,但市场分化极为严重。当前市场大致分为三类:

1. 轻薄办公本与入门学习本:5000元以内仍有较多选择,但配置普遍缩水,多数机型仅配备8G内存和低容量存储。

2. 高性能游戏本:在5000元价位段已彻底绝迹,入门级低价新机大量停产。

3. 升级成本高昂:轻薄本普遍涨价800至1000元,游戏本涨幅在2000至5000元不等。单独购买内存、固态硬盘升级老电脑的成本极高,DIY装机的性价比大幅下滑。自2026年初起,联想、华硕、戴尔、惠普等主流品牌集体调价。华硕全系笔记本调价幅度达15%至25%,戴尔、惠普紧随其后。苹果更于6月在全球范围内上调MacBook售价约20%。最新数据显示,2026年上半年,中国笔记本线上销量同比下滑超40%。高企的价格显著抑制了消费者购机意愿,原本可换可不换的群体选择延长旧机寿命,导致深圳华强北等二手市场交易量与维修需求同步攀升。

此轮笔记本涨价并非单一品牌行为,而是上游核心元器件成本结构性飙升的直接传导结果。2026年,32GB DDR5内存套装价格从去年同期约900元暴涨至近4000元,涨幅超300%;1TB主流固态硬盘从410元攀升至950元,涨幅达132%。存储芯片在整机物料成本(BOM)中的占比,已从2025年的约15%飙升至35%以上。由于存储成本大幅抬升,厂商生产低价机型几乎“卖一台亏一台”,被迫集体砍掉入门产品线。

存储芯片为何突然紧缺?

核心原因在于AI算力爆发式需求对产能的挤占。作为AI服务器专属的高速内存,HBM(高带宽内存)需求急剧攀升。三星、SK海力士、美光三大存储原厂将70%至80%的先进产能转向HBM生产,导致消费级存储产能被大幅压缩。

在算力军备竞赛背景下,AI服务器单机的DRAM用量是普通服务器的8至10倍。存储原厂优先保障利润更高的HBM与数据中心订单,通用DRAM和NAND的供给被系统性收缩,供需缺口持续扩大,价格由此一路飙涨并传导至消费终端。

“超级周期”难以用传统规律套用

过去存储行业遵循典型的三到四年周期性循环:消费电子需求驱动涨价 -> 厂商扩产 -> 产能过剩、价格暴跌 -> 减产、再循环。而本轮则是AI结构性需求驱动,供给端严重滞后。三大原厂寡头控产,叠加大量长期协议锁定产能,形成了传统周期规律难以套用的“超级周期”。

机构普遍预测,新建存储晶圆厂产能最快要到2027年下半年才能充分释放。这意味着接下来至少一年半里,存储价格很难出现大幅回落。业内预判,本轮涨价并非短期行情,周期或将延续至2027年底。指望等待降价再购机,大概率只会面临“越等越贵”的局面。

- 最近更新

-

-

2026-07-17 07:13:17北京香山公园:古树风景线带来游园新体验

-

2026-07-17 07:13:17三星电子和SK海力士明日将发布在韩大规模投资计划

-

2026-07-17 07:13:17古尔曼:预计苹果今年发布搭载M5 Ultra芯片的Mac Studio

-

2026-07-17 07:13:17来了!陆家嘴论坛上,央行又带来了六大新政策利好

-

2026-07-17 07:13:17AnySearch 登顶 Product Hunt:Agent 时代,搜索正在成为新的基础设施

-

2026-07-17 07:13:17马上评|用回本名,更要找回本心

-

2026-07-17 07:13:17央视曝手机测评作弊乱象:厂商为测评博主专供特供媒体机

-

2026-07-17 07:13:17三星与SK集团未来十年的总投资或高达2000万亿韩元

-

- 热门排行

-

-

2026-07-17 07:13:17山洪来临有哪四大征兆?这些避险要点要牢记

-

2026-07-17 07:13:17老演员实在太朴实无华了!董勇获白玉兰:攥奖杯啃桃酥

-

2026-07-17 07:13:17国际油价跳水!伊朗:霍尔木兹海峡已开放,为期60天,免费;特朗普:不再实施海上封锁

-

2026-07-17 07:13:17图片报:莱比锡没考虑放走迪奥曼德,计划大幅提高其薪资待遇

-

2026-07-17 07:13:17talkSPORT:阿森纳曾和马竞探讨用哲凯赖什交换阿尔瓦雷斯

-

2026-07-17 07:13:17霍震霆80岁生日在米兰过,霍启刚晒三兄弟与父亲合照:一家人齐齐整整

-

2026-07-17 07:13:17除了玛丽珍、薄底鞋,今年最火的鞋子就是它了

-

2026-07-17 07:13:17苹果多款产品涨价,二手市场同步上涨,有商家因涨价拒绝发货,晚买一天多花2000元

-

- 友情链接

-

- 全球媒体聚焦 | 美媒:中国品牌正赢得更多朋友

- 黄河流域四川盆地有强降水和对流天气 广东广西有强降水

- 美军将恢复对伊朗海上封锁,特朗普宣布重新开战

- 双航母+19艘主力舰,美军中东最新部署有何变化?

- 贪污上亿,假慈善,身体出问题?54岁的韩红到底动了谁的蛋糕?

- 拒绝8000万大合同,都说你飘了,如今拿完1.8亿,又签3100万肥约

- 目击者还原湖州高架“无人驾驶摩托”事件:车辆自主滑行两三公里,最终倒在高架桥外绿化带旁

- 阿根廷2-1英格兰决赛!6分钟2球 扳平+绝杀!头号功臣又是他!

- 幻想铁匠铺测试开启:沉浸式锻造模拟,重燃匠心与炉火

- “LV”此前曾多次起诉国家知识产权局,一审判决有输有赢,律师解读