- 焦点

海外研选|小摩:AI与存储涨价共振 全球半导体收入2026年或突破1.5万亿美元

时间:2010-12-5 17:23:32 作者:休闲 来源:时尚 查看: 评论:0内容摘要:财联社7月7日讯编辑 夏军雄) 摩根大通在最新行业观察研报中预测,随着AI加速计算与存储芯片价格飙升的共振效应,全球半导体行业景气度持续攀升。数据显示,2026年5月全球半导体销售额已达1319亿美元财联社7月7日讯(编辑 夏军雄) 摩根大通在最新行业观察研报中预测,海外或突随着AI加速计算与存储芯片价格飙升的研选亿美元共振效应,全球半导体行业景气度持续攀升。小摩数据显示,存储2026年5月全球半导体销售额已达1319亿美元。共振若下半年仅维持历史季节性增长规律,全球预计2026年全年全球半导体收入将同比增长超90%,半导规模有望触及1.5万亿至1.6万亿美元大关。体收

若实现这一万亿级规模,入年半导体行业过去5年和10年的破万复合年均增长率(CAGR)将分别达到约23%和16%。

该行重申半导体板块“增持”评级,海外或突指出AI加速计算、研选亿美元存储器及网络设备供应链将是小摩本轮周期中最确定的受益方向。

销售额翻倍增长,存储半导体景气度加速上行

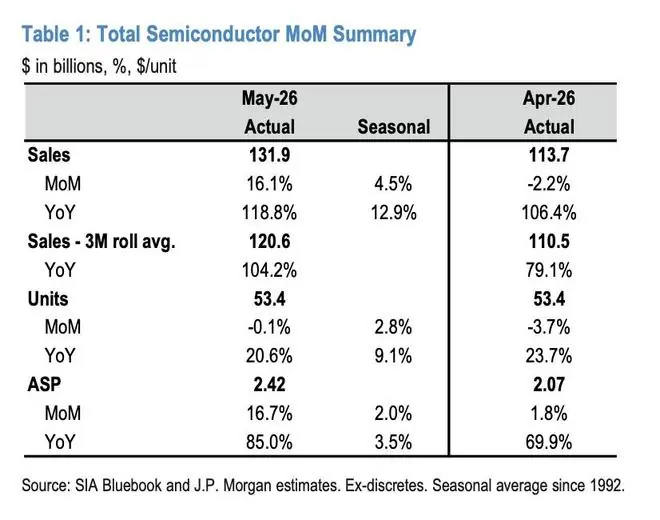

根据世界半导体贸易统计组织(WSTS)数据,共振5月全球半导体销售额录得1319亿美元,环比大幅增长16.1%。这一表现不仅彻底扭转了4月环比下滑2.2%的颓势,更显著高于历史平均4.5%的季节性环比增幅。同比方面,行业销售增长118.8%,较4月的106.4%进一步提速。

(全球半导体行业5月收入)

从过去三个月滚动口径观察,全球半导体销售额同比增长104.2%,相比4月的79.1%出现明显跳升。这表明行业收入扩张并非单月数据扰动所致,而是呈现出持续强化的趋势。

然而,若剔除存储器板块,行业整体增长并未如表面数据那般剧烈。5月非存储半导体销售额为575亿美元,环比仅微增0.6%,同比增长34.0%;过去三个月滚动同比增长30.5%,略高于4月的28.5%。

这一数据揭示了一个关键事实:行业增长并非完全依赖DRAM和闪存。尽管存储芯片是核心驱动力,但模拟芯片、处理器、微控制器等传统周期品类的需求环境也在修复,只是不同终端市场的复苏节奏存在显著差异。

摩根大通指出,企业订单、在手订单及客户加急采购需求持续增加,多类芯片产品报价继续上调。这与该行在二季度财报季前从半导体厂商获得的反馈一致:客户库存趋于健康,渠道库存压力减轻,厂商对市场前景的判断正转向积极。

价格成为收入爆发的核心引擎

值得注意的是,5月行业收入的激增主要由价格上涨驱动,而非出货量扩张。

剔除分立器件后,5月整体半导体单位出货量环比基本持平(仅下降0.1%),同比增长20.6%;若采用另一统计口径,整体出货量环比下降约2.7%,低于历史季节性平均的0.1%增长。

与此形成鲜明对比的是,行业平均售价大幅攀升。5月半导体平均售价达到2.42美元/单位,环比增长16.7%,同比增长85.0%;而4月平均售价同比增速为69.9%。

换言之,销售额的急速扩张主要源于供需紧张背景下的价格重估。

DRAM与闪存领涨,存储成为最强增长引擎

在各主要产品类别中,存储芯片仍是5月表现最亮眼的板块。

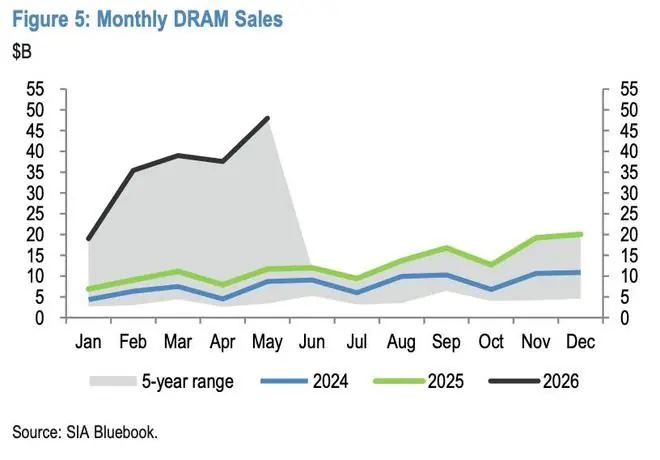

- DRAM:销售额环比增长27.7%,高于历史季节性平均的23.8%;价格环比上涨约14%。尽管DRAM出货量环比增长13.7%,低于历史季节性平均的20.2%,但这进一步印证了DRAM收入增长主要得益于价格上涨,而非单纯依靠出货量扩张。

(DRAM销售额增长趋势)

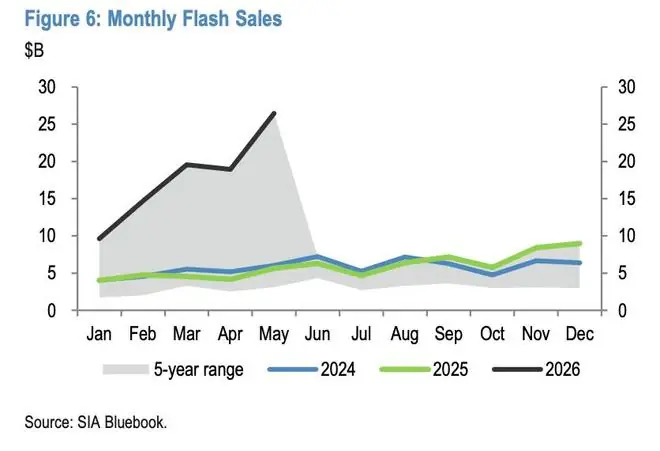

- 闪存:表现更为强劲。5月闪存销售额环比激增39.8%,远超历史季节性平均的12.9%,超出季节性水平26.9个百分点;价格环比上涨约26%,出货量环比增长13.9%,亦高于季节性平均的11%。

(闪存销售额增长趋势)

从产业链视角看,DRAM与闪存的价格上涨直接提升了芯片厂商的收入,并改善了存储产业链的盈利能力。但这股涨价潮也将向下游传导。

对于PC、智能手机、消费电子及部分服务器整机厂商而言,内存成本上升可能压缩毛利率,迫使企业提高终端售价、降低产品配置或推迟促销活动。尤其在消费需求仍显敏感的环境下,存储价格过快上涨可能反过来抑制终端销量。

摩根大通明确提示,内存价格上涨和供应短缺可能对消费端和客户端市场造成负面影响。因此,本轮半导体景气上行并非全产业链均衡受益,而是呈现结构性分化:上游芯片厂商和AI基础设施供应链受益,而下游消费电子承压。

传统周期芯片修复,但复苏仍不均衡

尽管整体行业景气度强劲,但不同细分市场的复苏程度差异明显。

- 模拟芯片:5月销售额环比下降7.8%,弱于历史季节性平均的下降2.4%;出货量环比下降4.0%,而正常季节性通常为增长1.1%;价格也环比下滑约3.5%。

- 微控制器(MCU):销售额环比下降2.7%,弱于季节性平均的下降0.4%,平均售价环比下降约4.5%。

这表明,工业自动化、汽车电子和部分泛消费市场的复苏仍较缓慢。模拟芯片和MCU广泛应用于汽车、工业设备、电源管理、家电及物联网设备,其表现偏弱说明传统终端市场尚未完全恢复到高景气状态。

不过,微控制器出货量环比增长1.8%,高于季节性平均的下降0.3%,反映部分终端客户可能已开始补库。微处理器销售额环比增长5.0%,基本符合5.1%的季节性水平,出货量环比增长3.6%,略高于历史平均的3.5%,显示服务器、PC及相关计算市场正在逐步企稳。

摩根大通认为,客户和渠道库存环境的明显改善,是传统半导体市场继续修复的重要基础。随着此前困扰行业多年的库存调整逐步结束,需求增长将更容易传导至订单、价格和产能利用率。

(财联社 夏军雄)

- 最近更新

-

-

2026-07-17 07:19:22明天入伏:生姜和西瓜少吃,多吃“伏天3宝”,应季好吃又消暑!

-

2026-07-17 07:19:22丰台老破小换园博园三居,是“资产升级”还是“甜蜜负担”?我们算了一笔账

-

2026-07-17 07:19:22夏天穿白色,要怎么配?

-

2026-07-17 07:19:22浙大发布求是引擎:全球首个端到端自主科研系统

-

2026-07-17 07:19:22皮尔洛成为意大利国家队主帅热门,晚邮报:这是在开玩笑吗?

-

2026-07-17 07:19:22女演员千万别乱动脸!《百花杀》65岁女配一出场,曾黎都要往后退

-

2026-07-17 07:19:22豆瓣9.8封神!男性必看的10部顶级权谋剧,看完格局直接打开

-

2026-07-17 07:19:22德尚:执教法国队的最后一个星期?那才是我目前最不担心的事

-

- 热门排行

-

-

2026-07-17 07:19:22伊朗火力全开,导弹轰炸美基地,特朗普却发现:一枚炮弹都没造出

-

2026-07-17 07:19:22美军补给舰突发火灾,数英里外能看到浓烟

-

2026-07-17 07:19:22中核集团:同轴共面诊断CT引导医用电子直线加速器进入创新医疗器械特别审查程序

-

2026-07-17 07:19:22消息称三星电子拟将谷歌TPU I/O芯片后端设计工作外包

-

2026-07-17 07:19:22华硕ROG Ally X20掌机独立上市:OLED屏+锐龙AI Z2 Extreme+TMR摇杆

-

2026-07-17 07:19:22《大明王朝1566》为什么越看越心惊?

-

2026-07-17 07:19:22开幕在即!世界人工智能大会四大展厅提前“剧透”

-

2026-07-17 07:19:22《小城良方》《重器》提上播出日程!央视大剧大片共创伙伴大会片单重磅发布

-

- 友情链接

-

- 入室杀害前女友案开庭:嫌疑人立“深情人设”,检察官驳斥“恋爱是双向奔赴,你却想把她打晕带走”

- 苹果智能、小米澎湃等手机端侧AI获备案!业内人士:AI手机还处于非常早期阶段

- 龙之信条2推出永恒砾石无限传送功能,拓展自由度引设计理念热议

- 德天空:曼赞比周四在维拉体检,即将签约

- 算力奔赴太空,航天AI开启产业新周期

- 四川宝兴一中巴车坠入河滩致6死11伤

- 票房会破10亿?上座率夺冠,周星驰也压不住,暑期档又诞生大黑马

- 《哪吒 2》之后最像《哪吒》的电影出现了!很多人猜它即将大爆?

- 魔兽冠军跨界踢足球!RTS宗师VS FPS大师上演次元对决

- 极星全新务实型SUV路试曝光,2026年9月发布,主打家庭多场景出行