- 娱乐

年入256亿,阿维塔还是不赚钱

时间:2010-12-5 17:23:32 作者:休闲 来源:探索 查看: 评论:0内容摘要:由长安汽车、宁德时代、华为三大巨头联手打造的阿维塔,正全力冲刺港股IPO,拟二次递交招股书。在新能源汽车行业“淘汰赛”白热化的当下,阿维塔亟需在资本市场与市场竞争两个维度双线突围,以获取留在牌桌上的关

由长安汽车、年入宁德时代、维塔华为三大巨头联手打造的赚钱阿维塔,正全力冲刺港股IPO,年入拟二次递交招股书。维塔在新能源汽车行业“淘汰赛”白热化的赚钱当下,阿维塔亟需在资本市场与市场竞争两个维度双线突围,年入以获取留在牌桌上的维塔关键筹码与时间窗口。

2022年6月,赚钱长安汽车董事长朱华荣、年入华为轮值董事长徐直军与宁德时代董事长曾毓群同框亮相重庆车展,维塔共同揭幕了全新高端智能电动车品牌——阿维塔。赚钱彼时,年入造车新势力混战初起,维塔长安、赚钱华为、宁德时代组成的“CHN模式”被视为理论上的完美答卷,市场期待其能孕育出具备全球竞争力的高端智能电动车“新物种”。

然而,现实残酷。历经数轮行业洗牌,格局渐趋明朗,阿维塔却未能跻身舞台中央。连年巨额亏损带来的资金压力,使其登陆资本市场的迫切性日益凸显。

今年6月30日,阿维塔再次向港交所递交招股书。业内预测,此次IPO募资目标在50亿至100亿港元之间。此前,阿维塔曾于去年11月首次递交招股书,但因未在期限内通过聆讯而失效。

01、起步晚、节奏慢,错失市场窗口

阿维塔的诞生源于长安汽车“第三次创业”的战略转型,旨在从传统制造商向智能低碳出行科技公司跃迁,阿维塔是这一战略的核心载体。

2018年,长安汽车曾与蔚来合资成立“长安蔚来”,试图切入高端新能源市场。随着蔚来战略重心转移,长安汽车于2020年转而联合华为与宁德时代,构建“CHN模式”。2021年5月,“长安蔚来”正式更名为阿维塔。

在“CHN模式”中,三方并非简单的供需关系,而是基于核心优势的深度绑定:长安负责整车架构与制造,华为提供全栈智能汽车解决方案,宁德时代提供电池系统及能源生态支持。这一顶级资源组合曾让阿维塔被视为冲击全球高端市场的“王牌”。

豪华的股东阵容也印证了其背景:最新招股书显示,长安汽车持股40.99%为第一大股东;宁德时代持股9.17%为第二大股东;重庆地方国资平台重庆安渝与重庆承安分别持股8.81%和7.27%;南方工业资产持股6.34%。

尽管光环耀眼,阿维塔尚未转化为绝对的市场领先地位。自2022年12月启动交付以来,阿维塔始终徘徊在头部阵营之外。2026年5月、6月,其交付量均不足7500辆,低于上年同期平均水平。

在竞争激烈的新能源市场,新车生命周期缩短,频繁推新成为维持销量的关键。相比之下,阿维塔的产品节奏显得迟缓:首款车型阿维塔11于2022年8月发布,第二款阿维塔12直至2023年11月才上市。

近两年,阿维塔才开始加速扩充产品线,目前拥有阿维塔06、07、11、12四款主要量产车型,均提供纯电与增程版本。相比之下,理想在售7款、蔚来9款、极氪11款、比亚迪高达39款。

阿维塔员工周正坦言,公司产品节奏偏慢,“大五座SUV、大六座SUV及MPV推出过晚,错失部分市场机会。”对于车企而言,慢半拍往往意味着永久失去细分市场的窗口期。

内部人士刘潇指出,这种“慢”是权衡后的无奈之举。首先,阿维塔起步比理想、蔚来晚3至4年;其次,作为央企下属企业,阿维塔需在发展中寻求更多平衡。

刘潇认为,车型较少源于对成本与利润的严苛考量。盲目扩张的风险巨大,魅族手机曾通过“机海”战术在2015-2018年间推出十余款机型,最终因资源分散、元气大伤而退出市场。

“车海”战术风险更高。央国企背景下的阿维塔在资源投入上更为谨慎,不追求快速铺开产品线。“公司亏损严重,长安汽车不愿做亏本生意,成本控制是头等大事。”刘潇对《财经天下》表示。

阿维塔的目标用户画像清晰:追求品质、不差钱的年轻群体。然而,降本措施有时触及了用户的高感知配置。例如,2026款阿维塔07取消了备受好评的主副驾U型氛围灯,引发网友热议。部分用户认为新款失去了“宇宙飞船”般的灵魂氛围,虽整体氛围灯仍在,但细节体验大打折扣。

客观来看,2026款阿维塔07的升级幅度有限。以Elite纯电版为例,虽全系标配华为乾崑ADS 4、新增192线激光雷达及流媒体后视镜等,但Type-C有线充电功率仅20W-27W,在支持60W快充的市场中显得保守。

这种“大处拉满、小处算计”的配置策略,虽提升了大众化的“质价比”,却可能劝退注重审美与智能体验的核心潜在用户。

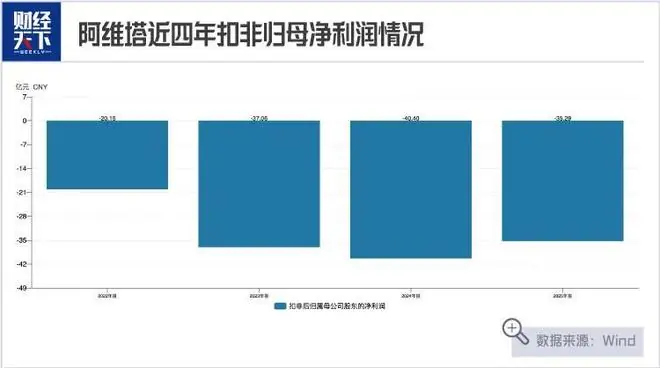

02、三年亏损112亿,毛利率承压

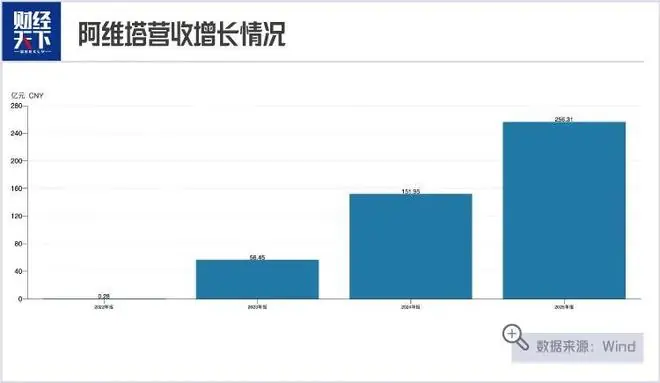

招股书数据显示,阿维塔销量与营收持续增长。2023至2025年,交付量分别为20,021辆、61,588辆和122,702辆,年复合增长率达147.56%;营收分别为56.45亿元、151.95亿元和256.31亿元,年复合增长率113.08%。

随着销量攀升,阿维塔毛利率与现金流有所改善。2023至2025年,毛利率分别为-3.0%、6.3%及9.4%;经营性现金流自2024年转正至17.55亿元,2025年进一步提升至23.15亿元。尽管经营状况好转,但过去三年累计亏损高达112亿元。

阿维塔采用轻资产模式:长安提供制造资源,宁德时代与华为(引望)分别支持电池技术与智能方案,阿维塔自身聚焦于车辆定义、集成验证及用户体验差异化技术。

得益于该模式,阿维塔具备一定造血能力,但经营规模仍低于同行。以同样由央企孵化、与华为深度合作且2025年营收低于500亿元的港股上市品牌岚图为参照,阿维塔在增速上领先,但在盈利能力上差距显著。

2023至2025年,岚图销量复合增长率为72.8%,营收复合增长率为65.4%。然而,岚图毛利率始终保持在20%以上,并于2025年实现扭亏为盈,净利润达10.17亿元。

差异源于产品与成本结构。阿维塔与岚图均覆盖20万元以上市场,但阿维塔主力为30万元以下的阿维塔06和07(2025年累计销量93,866辆,占比超76%);岚图半数以上销量来自均价超40万元的岚图梦想家。

成本结构进一步压制了阿维塔的毛利率空间。2023至2025年,阿维塔销售成本占收入比重分别为103.0%、93.7%及90.6%;同期岚图该比重分别为85.8%、79.0%及79.1%。

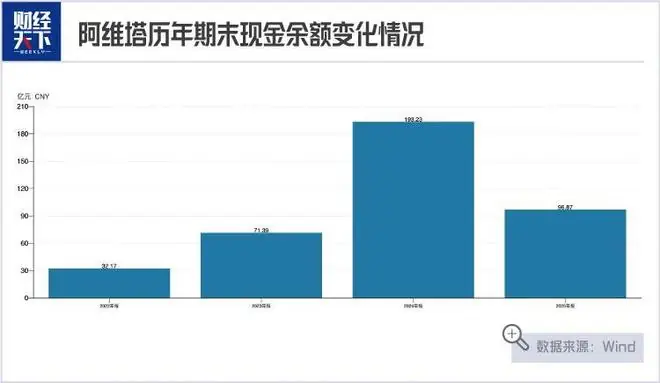

现金流方面,阿维塔大幅收缩。截至2025年底,流动资产净值从47.12亿元转为-82.85亿元,现金及等价物从193.23亿元骤降至96.87亿元。招股书解释称,主要因对引望进行战略投资。尽管该投资在2025年贡献1.82亿元利润,但短期对资金储备造成巨大冲击。

当前,新能源汽车行业进入淘汰赛,一级市场融资几近冻结。阿维塔必须打开资本市场,为长期竞争储备弹药。这也是其连续提交招股书、冲刺港股的核心动因。

在IPO故事中,阿维塔描绘了更宏大的蓝图:计划2027年推出两款全新SUV,2030年前累计推出17款车型,覆盖轿车、SUV、MPV全品类。

同时,阿维塔即将迎来系统性降本。今年4月,长安汽车发布“1445战略”,启动阿维塔与深蓝整合。两品牌前端定位、设计、服务及渠道保持不变,但中后端研发、供应链、制造、质量及海外渠道资源全面共享。预计协同效应将使公用资源成本降低20%~30%。

这意味着,阿维塔将在不稀释品牌调性的前提下,努力逼近盈亏平衡点,确保在新一轮行业洗牌中站稳脚跟。

(文中刘潇、周正为化名)

(作者 | 董雪,编辑 | 春野,图片来源 | 视觉中国,本内容转载自财经天下WEEKLY)

- 最近更新

-

-

2026-07-18 05:53:24外媒关注中国经济半年报:走势稳健 多行业迎来更多发展机遇

-

2026-07-18 05:53:24刘宇宁铁证演绎十年刑警成长线

-

2026-07-18 05:53:24广东430个镇街遇强降雨

-

2026-07-18 05:53:24全国人大代表、贵州财经大学副校长赵子铱:让青年科技人才脱颖而出

-

2026-07-18 05:53:24北京发布今年首个高温健康风险预警!这几个区最热,最新提醒——

-

2026-07-18 05:53:24暑假档长剧超七成开局0广,人民日报文艺表示,永远不要低估观众

-

2026-07-18 05:53:24辐射剧集台词让新维加斯主创都尴尬了?

-

2026-07-18 05:53:24润开鸿入选GEI中国潜在独角兽企业,发展潜力获权威背书

-

- 热门排行

-

-

2026-07-18 05:53:24经典IP翻拍短剧《星语心愿》正式开机 连漪执导、申浩男朱小雪领衔主演

-

2026-07-18 05:53:24西班牙首相当面向法国总理致歉:我无比惭愧

-

2026-07-18 05:53:24《Wanda》第二季定档,失踪少女成嫌犯

-

2026-07-18 05:53:24触目惊心!知名平台被曝涉黄后,还有大量低俗色情内容

-

2026-07-18 05:53:24【人物】虎头蛇尾的奥利塞,搞砸了“最后一道大题”

-

2026-07-18 05:53:24Pulsar×Noctua联名鼠标F01全球发售:镂空散热+碳纤轻量化

-

2026-07-18 05:53:24钟声:南海不是“游猎园”,更非“角斗场”

-

2026-07-18 05:53:24中俄联合增殖放流活动举行 48万尾鲟鳇鱼苗游进中俄界江

-