- 休闲

Counterpoint :一季度全球零售Wi-Fi CPE市场出货量同比下降6%

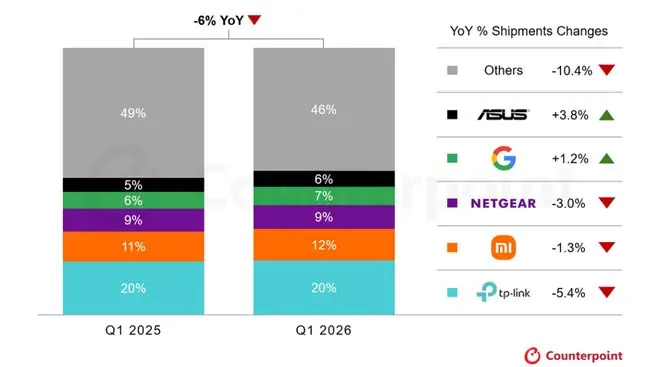

时间:2010-12-5 17:23:32 作者:探索 来源:热点 查看: 评论:0内容摘要:智通财经APP获悉,Counterpoint Research最新数据显示,2026年第一季度全球零售Wi-Fi CPE客户终端设备)市场出货量同比下降6%。这一数据延续了自2025年以来的颓势,该市智通财经APP获悉,季度Counterpoint Research最新数据显示,全球2026年第一季度全球零售Wi-Fi CPE(客户终端设备)市场出货量同比下降6%。零售这一数据延续了自2025年以来的场出颓势,该市场已连续四年下滑,货量整体规模较2021年疫情期间的同比峰值累计萎缩近34%。

回顾2021年,下降全球居家隔离政策催生了家庭网络需求的季度爆发式增长。远程办公、全球在线教育及居家娱乐的零售普及,促使消费者大量购入Mesh Wi-Fi系统等零售Wi-Fi CPE产品,场出以解决覆盖范围与稳定性痛点。货量然而,同比随着后疫情时代生活回归常态,下降这种刚性需求已显著回落。季度

全球零售Wi-Fi出货量份额对比(2026 Q1 vs 2025 Q1)

来源:Counterpoint Research 零售 Wi-Fi CPE 追踪,2026 年第一季度

ISP设备升级与需求降温双重夹击

Counterpoint Research分析指出,零售Wi-Fi市场承压的核心原因在于互联网服务提供商(ISP)策略的转变。近年来,ISP大力优化自有宽带配套CPE设备,旨在夺回家庭网络控制权,避免被第三方零售厂商“架空”。

目前,运营商提供的宽带终端在性能上已实现显著跃升,足以覆盖绝大多数家庭的日常使用场景。与此同时,公众对家庭网络的依赖程度从疫情期间的“极度焦虑”回归理性,进一步削弱了消费者额外购买零售Wi-Fi设备的动力。

市场格局:头部效应明显,少数品牌逆势增长

全球零售Wi-Fi CPE市场呈现高度集中态势,TP-Link和小米占据主导地位,两者合计贡献了全球近33%的出货量。紧随其后的是Netgear、华硕(ASUS)和谷歌(Google),共同构成全球前五大厂商阵营。

值得注意的是,在整体市场下滑的背景下,仅有华硕、谷歌以及亚马逊旗下Eero在2026年第一季度实现了同比增长。

Counterpoint Research首席分析师Tina Lu表示:“随着ISP提供的网络设备日益完善,零售Wi-Fi CPE市场持续承压。越来越多的ISP开始部署Mesh Wi-Fi解决方案及最新一代Wi-Fi技术,这不仅改善了家庭无线覆盖,更大幅缩小了与零售高端产品之间的技术差距。对于普通用户而言,ISP设备已‘够用’;零售市场正逐渐转型为面向追求极致体验的高端用户群体。”

增长引擎:Mesh系统与游戏路由器

尽管大盘萎缩,但细分领域仍现亮点:

- Mesh Wi-Fi系统持续增长:得益于家庭联网设备数量的激增,消费者对全屋无缝覆盖的需求不断攀升。谷歌和亚马逊旗下Eero凭借强大的品牌影响力和成熟的智能家居生态,成为这一趋势的主要受益者。

- 游戏路由器成为新蓝海:高性能网络设备需求因游戏场景而爆发。硬核玩家对降低在线竞技时延的追求,以及云游戏对低时延、高带宽的苛刻要求,推动了游戏路由器市场的快速增长。

Counterpoint Research高级分析师Taimur Zafar指出:“Mesh Wi-Fi的增长反映了家庭网络需求的结构性变化。消费者愈发关注全屋覆盖能力及对高数据流量智能家居设备的支持。在这些场景中,连接的持续稳定性与高可靠性至关重要,而Mesh架构正是最佳解决方案。”

谈及游戏细分市场,Zafar补充道:“游戏已成为零售Wi-Fi CPE最重要的应用场景之一,主流厂商纷纷布局以争夺发烧友用户。随着在线游戏和云游戏的普及,零售厂商将继续锁定这一对超低时延、高可靠性及高速传输有极致需求的高端消费群体。”

- 最近更新

-

-

2026-07-17 07:15:35英阿大战一触即发,梅西、凯恩、贝林厄姆,谁能成主角?

-

2026-07-17 07:15:35微星泰坦16 AI笔记本新增U9 285HX + 16G + 1T + 5080版本

-

2026-07-17 07:15:35BW2026首秀大放异彩 EVNIA弈威以双核电竞重塑行业生态

-

2026-07-17 07:15:35入室杀害前女友案嫌疑人立“深情人设”,检察官驳斥:恋爱是双向奔赴,你却想把她打晕带走

-

2026-07-17 07:15:35阿兰-帕杜:执教斯卡洛尼的经历很愉快,他是非典型阿根廷人

-

2026-07-17 07:15:35台风“巴威”致辽宁多地积水 专家提醒蹚水后防感染

-

2026-07-17 07:15:35又不收霍尔木兹海峡“过路费”了!特朗普宣布用新协议取代收费

-

2026-07-17 07:15:352026口碑好的十大净水器品牌榜单:反渗透净水器哪家强?附真实测评

-

- 热门排行

-

-

2026-07-17 07:15:35“66666666”手机号拍出20万元高价,济南法院:用来还钱的

-

2026-07-17 07:15:35三星电子拟投数十万亿韩元,于器兴新建月产10万片DRAM工厂

-

2026-07-17 07:15:35美拟制裁俄油气买家,包括中印,外交部回应

-

2026-07-17 07:15:35质效兼备稳驭文印 柯尼卡美能达bizhub系列战略新品赋能中小企业办公进阶

-

2026-07-17 07:15:35机器人赛道“卷”出新高度:不仅要四肢发达,更要“大脑闭环”

-

2026-07-17 07:15:35“天才少女”蒋方舟人设崩塌背后:“年少成名”争议不断,立学术人设深耕“商业版图”

-

2026-07-17 07:15:35《哪吒 2》之后最像《哪吒》的电影出现了!很多人猜它即将大爆?

-

2026-07-17 07:15:35别再被光年骗了!宇宙中短短的一光年,其实是人类永远的牢笼

-

- 友情链接

-

- 周星驰“复刻”周星驰:被抽走灵魂的《功夫女足》

- 异构人形机器人“麒麟训练场”改造升级,亮相2026世界人工智能大会

- 吉林一考生随便报了个“塔里木大学”作为保底,一查录取结果,整个人都惊呆了

- 新房全屋除甲醛产品大排名:母婴急住快速入住选购白皮书

- MiniMax宣布更新MiniMax Code 2.0桌面端

- 迷你冬瓜宠物凉枕宣传图比例失真引争议,品牌紧急调整视觉呈现

- 上汽智己,如何成为Momenta第一个抬轿人?

- 84岁高明现状:痛失独子后,在北京定居生活,儿媳一举动让人泪目

- 尴尬啊!西北小伙3个月网恋投入4万,跨越千里奔现,发现女方年纪比母亲还大,二人认作干亲

- 热闻|6分钟连进2球上演惊天逆转!卫冕冠军阿根廷2-1英格兰挺进决赛!