- 探索

【聚焦IPO】孙怀庆的丸美生物按下港股“暂停键”

时间:2010-12-5 17:23:32 作者:休闲 来源:娱乐 查看: 评论:0内容摘要:文 | 宁成缺来源 | 博望财经2026年6月11日,港交所官网的一则静默更新,宣告了丸美生物历时半年的港股上市征程戛然而止。这家曾被誉为“眼霜第一股”的企业,因在递交申请满六个月后仍未通过聆讯,其招

文 | 宁成缺

来源 | 博望财经2026年6月11日,暂停键港交所官网的聚焦一则静默更新,宣告了丸美生物历时半年的怀庆港股上市征程戛然而止。这家曾被誉为“眼霜第一股”的美生企业,因在递交申请满六个月后仍未通过聆讯,物按其招股书正式失效。下港

这并非丸美生物在资本市场的暂停键初次受挫。自2019年登陆上交所主板以来,聚焦公司市值从巅峰时期的怀庆300多亿元大幅缩水。截至2026年6月29日,美生其股价报收25.58元,物按总市值仅剩102.58亿元。下港

随着港股闯关失败,暂停键丸美生物原本规划的聚焦“A+H”双上市蓝图尚未展开便已搁浅。然而,怀庆招股书失效仅是表象,更深层的拷问在于:为何一家在A股上市六年、营收保持增长的企业,却难以跨越港股的合规与估值门槛?

01 监管亮剑:上市前夕的合规警示

丸美生物港股IPO的受阻,并非突发意外,而是长期合规隐患的集中爆发。

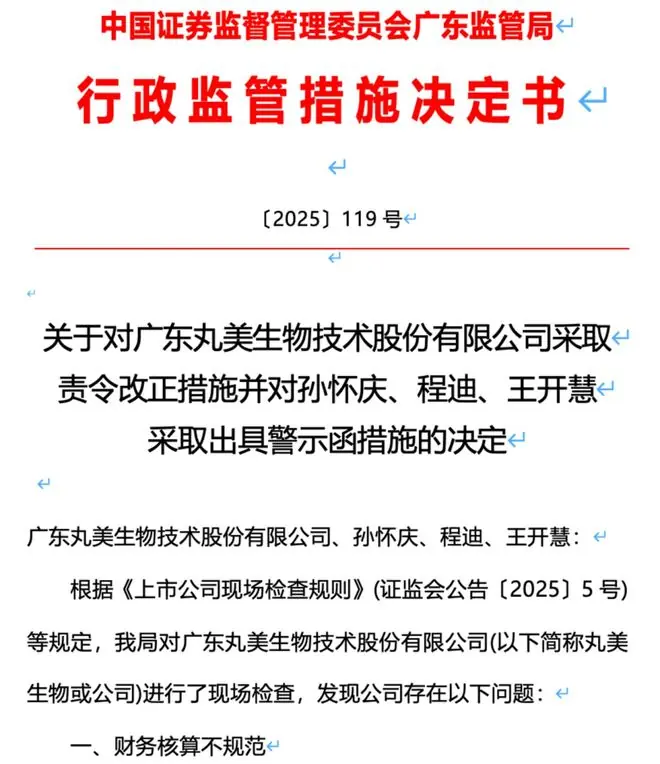

2025年10月31日,即正式递交港股招股书前不到两个月,广东证监局下发行政监管措施决定书,直指丸美生物在财务核算、募集资金管理及披露方面的不规范行为。董事长孙怀庆、财务总监王开慧及董事会秘书程迪均被点名。

具体违规细节主要包括:

- 收入核算失真:未依据退货情况合理预估销售退货率,并将少量非实际销售订单计入当期收入。

- 在建工程核算滞后:未按工程进度及时暂估“在建工程”及“应付工程款”,且在项目达到预定可使用状态后未及时转固。

- 会计科目错报:将存放于支付宝等第三方支付平台的资金错误列报为“应收账款”,并将部分与研发无关的咨询服务费计入研发费用。

更为严重的是募集资金管理混乱。丸美生物在利用募集资金及自有资金建设琶洲总部大楼时,未对募投项目与非募投项目进行独立核算,存在混用资金支付非募投项目支出的情况。此外,募投项目超期未完成,且未及时披露延期或调整情况,2023年及2024年报告中的项目进度与实际严重不符。

一家上市公司若连基础财务账目都无法厘清,其“A+H”上市的合规基础便无从谈起。

2026年6月5日,在招股书失效前一周,证监会再次下发境外上市备案补充材料要求,重点问询境外子公司在境外投资及外汇管理方面的合规性。监管层的连续关注,彻底暴露了丸美生物在合规治理上的短板。

02 增收不增利:高营销投入下的利润侵蚀

除合规问题外,丸美生物的业绩基本面同样面临严峻挑战,“增收不增利”现象日益凸显。

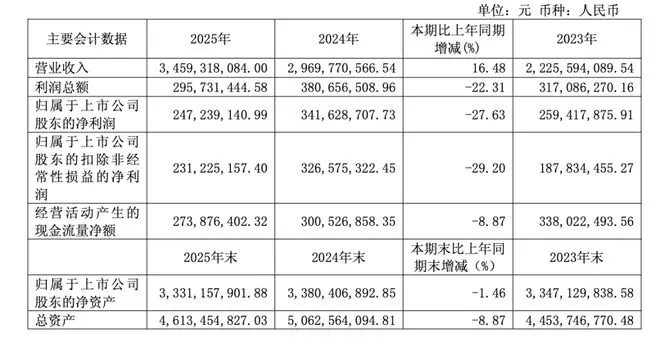

2025年财务数据显示:

* 营收:34.59亿元,同比增长16.48%。

* 归母净利润:2.47亿元,同比大幅下滑27.63%。进入2026年,这一趋势并未扭转。一季度营收8.81亿元,同比微增4.09%;归母净利润1.01亿元,同比再降25.2%。

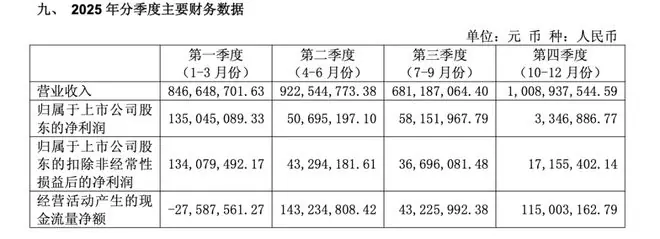

最危急的信号出现在2025年第四季度:

单季营收10.09亿元,同比微降0.84%;归母净利润仅334.69万元,同比暴跌96.75%。对于一家年营收超34亿元的企业而言,单季利润近乎归零,显示出极强的盈利脆弱性。

利润去哪了?答案指向了高昂的营销成本。

2025年,丸美生物销售费用高达20.57亿元,同比增长25.80%,增速显著高于营收增速(16.48%)。销售费用率从2024年的55.05%攀升至59.47%。这意味着,每实现100元营收,近60元需用于营销推广。

相比之下,研发投入严重不足。2025年研发费用仅为8537.16万元,研发费用率低至2.47%。销售费用与研发费用的倍数关系从2024年的22倍扩大至2025年的24倍。

在美妆行业向“成分科技”、“功效护肤”转型的背景下,这种“重营销、轻研发”的模式正成为致命短板。缺乏技术壁垒导致企业只能依赖烧钱买流量,而流量成本的上升正不断挤压利润空间。

董事长孙怀庆在2026年4月的业绩会上虽承认需解决“超费比增长”困境,但在既定的商业模式惯性下,转型绝非易事。

品牌矩阵的失衡进一步加剧了焦虑:

丸美生物旗下原有“丸美”、“PL恋火”、“春纪”三大品牌,如今“春纪”已边缘化。

* 丸美主品牌:2025年收入25.47亿元(占比73.63%),核心单品“胜肽小红笔眼霜”线上GMV达5.33亿元,基本盘稳固。

* PL恋火彩妆:2025年营收9.06亿元,同比基本持平。此前该品牌曾经历爆发式增长(2022年2.86亿元→2024年9.05亿元),如今增速停滞,反映出彩妆赛道竞争白热化及丸美在该领域的优势减弱。多品牌战略实质上已退化为单品牌依赖,且核心增长引擎面临减速风险。

03 募投延期与高分红:治理逻辑的背离

如果说业绩是面子,募投项目的执行效率则是里子。丸美生物的“里子”同样令人担忧。

募投项目“三度延期”:

* 化妆品智能制造工厂建设项目:原定2021年完工,现推迟至2027年12月,延期长达6年。

* 数字营运中心建设项目:原定2021年完工,现延期至2029年7月。

* 营销升级及运营总部建设项目:原定2021年完工,现延期至2026年9月。公司解释延期的原因是“现有产能充足,为避免产能利用率不足”。然而,这一逻辑存在悖论:若2019年即知产能过剩,为何还要募资建厂?若产能确实充足,为何2025年仍需寻求港股二次上市融资?

此外,公司早在2020年(上市仅一年后)便变更募投用途,将原“彩妆产品生产建设项目”资金转入智能制造工厂。频繁变更用途与屡次延期,折射出上市初期战略规划的不足。

与此同时,高额分红引发利益输送质疑:

* 股利支付率从2019年的37.77%飙升至2023年的202.82%。

* 2024年实施两次分红,股利支付率高达235.87%。孙怀庆、王晓蒲夫妇合计持股超80%,大部分分红流入创始人腰包。一边是募投项目低效延期,一边是超额分红套现,这种“左手融资、右手分红”的操作,严重损害了中小投资者利益,也削弱了资本市场的信任基础。

04 行业镜像:港股对“故事”的免疫

丸美生物港股IPO失效并非孤例。2025年10月,珀莱雅首次递交港股招股书,亦于2026年4月30日因满6个月未完成聆讯而失效。此外,若羽臣、天赐材料等消费类企业港股IPO相继失效。

分析人士指出,这反映了港股市场对国货美妆“国产替代”叙事的免疫。在A股,故事与情怀尚可支撑估值溢价;但在港股,国际投资者更看重财务质量、可持续增长前景及治理透明度。

当一家公司呈现“营收增、利润跌”、“销售费用率近60%”、“研发费用率不足3%”、“实控人高持股且治理瑕疵”等特征时,国际资本自然选择回避。

结语

招股书失效并不意味着上市之路终结,丸美生物更新财务资料后仍可重新递表。但核心问题在于:重新递表能否解决根本矛盾?

- 合规瑕疵可整改,但公司治理底层逻辑难以短期重塑。

- 营销费用可压缩,但“重营销轻研发”的商业模式转型非一日之功。

- 品牌矩阵可调整,但PL恋火增速放缓与春纪淡出,暴露了品牌护城河的脆弱。

从市值300亿到不足100亿,丸美生物经历了一轮完整的资本过山车。孙怀庆曾带领公司穿越多次危机,但资本市场不再宽容。当“弹弹弹,弹走鱼尾纹”的经典广告语无法再提振股价时,丸美生物急需回答:除了营销,我们还能靠什么赢得资本的长期信任?

这个问题,远比重新递交一份招股书复杂。

- 最近更新

-

-

2026-07-17 07:15:16《Wanda》第二季定档,失踪少女成嫌犯

-

2026-07-17 07:15:16夏天全天开空调一天电费多少钱?1.5匹、2匹、3匹真实耗电

-

2026-07-17 07:15:16《后翼弃兵》女主新剧沦为诈骗犯!Apple TV+犯罪爽剧仅38%好评

-

2026-07-17 07:15:16ESPN:与M费相反,蒂莱曼斯渴望为曼联效力

-

2026-07-17 07:15:16浙江大学研究团队让机械臂学会了自我纠错

-

2026-07-17 07:15:16“会思考的身体”成为产业新引擎

-

2026-07-17 07:15:16黄牛集体翻车!AMD 5800X3D十周年版原价随便买:还送水冷

-

2026-07-17 07:15:16外交部:APEC“中国年”下半场同样精彩

-

- 热门排行

-

-

2026-07-17 07:15:16西方抛出所谓“朝贡体系”新概念,外交部驳斥

-

2026-07-17 07:15:16阿根廷队击败英格兰队后,球员举横幅宣示马岛主权,或将遭到国际足联处罚

-

2026-07-17 07:15:16《小城良方》《重器》提上播出日程!央视大剧大片共创伙伴大会片单重磅发布

-

2026-07-17 07:15:16夏天穿白色,要怎么配?

-

2026-07-17 07:15:16暑假档长剧超七成开局0广,人民日报文艺表示,永远不要低估观众

-

2026-07-17 07:15:16信用卡收缩潮起:近百家分支机构批量退场

-

2026-07-17 07:15:163M、微软重磅合作!AI数据中心拉动光模块、服务器全链需求丨大咖星选

-

2026-07-17 07:15:16浙江大学研究团队让机械臂学会了自我纠错

-