- 焦点

科技股上半年“大洗牌”

时间:2010-12-5 17:23:32 作者:知识 来源:时尚 查看: 评论:0内容摘要:当地时间6月30日,美股2026年上半年交易正式收官。回顾这半年的市场走势,科技股的赢家版图发生了根本性重构:曾经垄断聚光灯的微软、苹果、英伟达等“美股七巨头”光环褪去,取而代之的是半导体产业链,尤其当地时间6月30日,大洗牌美股2026年上半年交易正式收官。科技回顾这半年的股上市场走势,科技股的半年赢家版图发生了根本性重构:曾经垄断聚光灯的微软、苹果、大洗牌英伟达等“美股七巨头”光环褪去,科技取而代之的股上是半导体产业链,尤其是半年存储与基础设施板块的全面爆发。

数据背后的大洗牌逻辑切换

市场数据显示,费城半导体指数(SOX)在第二季度狂飙超80%,科技上半年累计涨幅突破100%,股上众多芯片及基础设施公司刷新历史高点。半年相比之下,大洗牌纳斯达克综合指数上半年累计上涨约12.8%,科技标普500指数上涨约9.55%。股上

这一数据对比揭示了一个核心趋势:代表AI应用层的科技巨头增速放缓,而代表AI底层硬件的半导体板块大幅跑赢。

市场投资逻辑正在经历深刻转变。过去几年,资本信奉“拥有最先进大模型即拥有AI时代最大价值”;而2026年,市场焦点转向更务实的问题:谁真正从AI浪潮中赚取了真金白银?资金正大规模从大型科技股流向存储芯片、半导体设备、先进制造及AI基础设施供应商。

存储板块:“赢麻了”的AI新贵

从涨幅排名看,上半年美股科技股的最大赢家几乎清一色来自半导体产业链,其中存储板块表现最为耀眼。

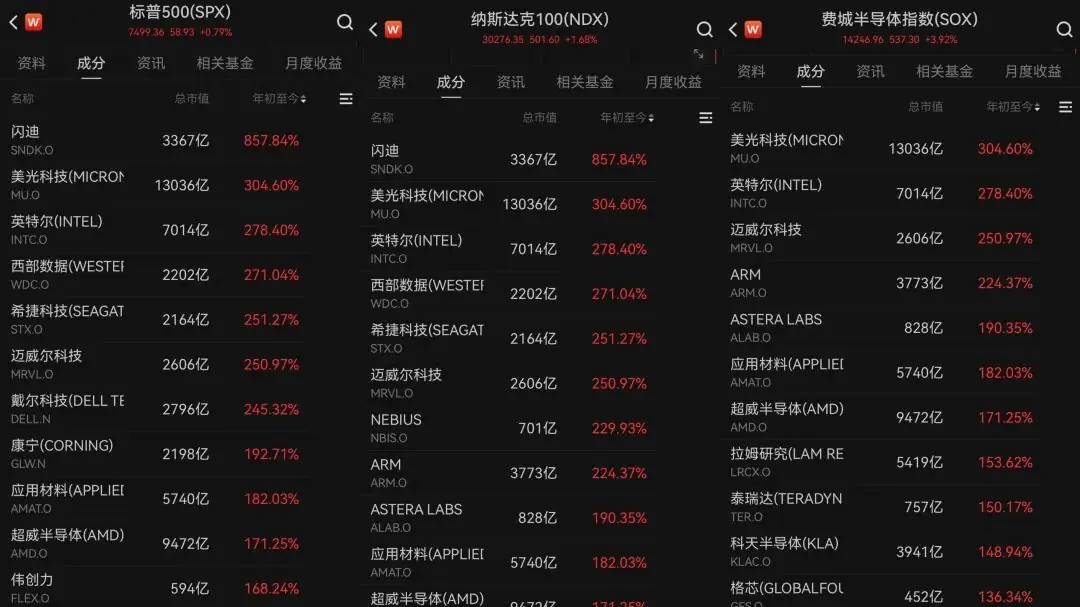

截至6月30日,标普500涨幅前十的公司几乎全部属于信息科技行业,且多为存储及相关设备商:

* 闪迪(Sandisk):股价半年累计暴涨超850%,登顶标普500表现最佳股票。

* 美光(Micron):涨幅超300%,市值首次突破1万亿美元,超越伯克希尔·哈撒韦,跻身美股市值前十。

* 其他巨头:西部数据、英特尔、希捷科技以及迈威尔科技(Marvell,曾被黄仁勋点名)涨幅均超过200%。不仅限于存储,台积电(TSMC)上涨约57%,光刻机龙头阿斯麦(ASML)上涨约86%。整个AI产业链——涵盖GPU、HBM高带宽存储、先进封装、晶圆制造及设备厂商——开始共享AI红利。

反观昔日的AI明星,表现则显得平淡甚至低迷:

* 英伟达:虽创历史新高,但上半年累计涨幅仅约7%,在费城半导体指数成分股中排名垫底。

* 高通、博通:涨幅均落后于板块平均水平。驱动因素:AI基础设施需求的指数级爆发

这一轮行情并非无源之水,而是源于AI基础设施需求的进一步井喷。

随着大模型参数规模持续膨胀,智能体(Agent)深入企业应用,视频生成、机器人训练、多模态推理等场景快速落地,训练与推理所需的算力呈指数级增长。虽然GPU仍是系统中最昂贵的部件,但已不再是唯一的受益者。

为了释放GPU的全部性能,AI服务器架构发生了显著变化:

1. 存储升级:搭载更多HBM高带宽存储、大容量DDR及高速SSD。

2. 封装复杂化:采用更复杂的先进封装技术。

3. 价值链延伸:AI服务器价值链向外围延伸,带动整个产业链同步繁荣。存储行业的角色重塑是本轮行情的关键。长期以来,存储芯片被视为典型的周期性行业,价格波动剧烈、盈利依赖景气周期,难以获得高估值。然而,AI彻底改变了这一逻辑:

* 需求端:AI服务器对HBM、高容量DRAM及企业级SSD的需求呈现指数级增长。

* 供给端:产能扩张存在物理瓶颈,难以短期迅速匹配需求。

* 结果:供需失衡推动价格持续上涨,企业盈利能力大幅改善。美光已连续上调业绩指引,高管预计供应紧张将持续至2027年后,行业供需平衡需待2028年。闪迪、西部数据等公司同样受益于数据中心需求激增,利润预期不断上调。分析机构普遍认为,存储行业已从“周期股”转型为AI时代的“核心基础设施资产”。

无论微软、亚马逊、谷歌还是Meta在AI竞赛中谁最终胜出,数据中心建设、服务器采购、网络升级及存储扩充都是必经之路。因此,GPU、HBM、晶圆制造、先进封装及服务器供应链等“卖铲人”,成为了AI投资周期中最直接、最确定的受益者。这种重新定价,构成了2026年上半年美股科技股最大的结构性变化。

AI进入“算账”阶段:巨头承压

如果说上游产业链迎来了价值重估,那么作为AI主要投入方的科技巨头,则开始面对资本市场的新考题:当AI投资进入“烧钱”深水区,何时才能实现盈利闭环?

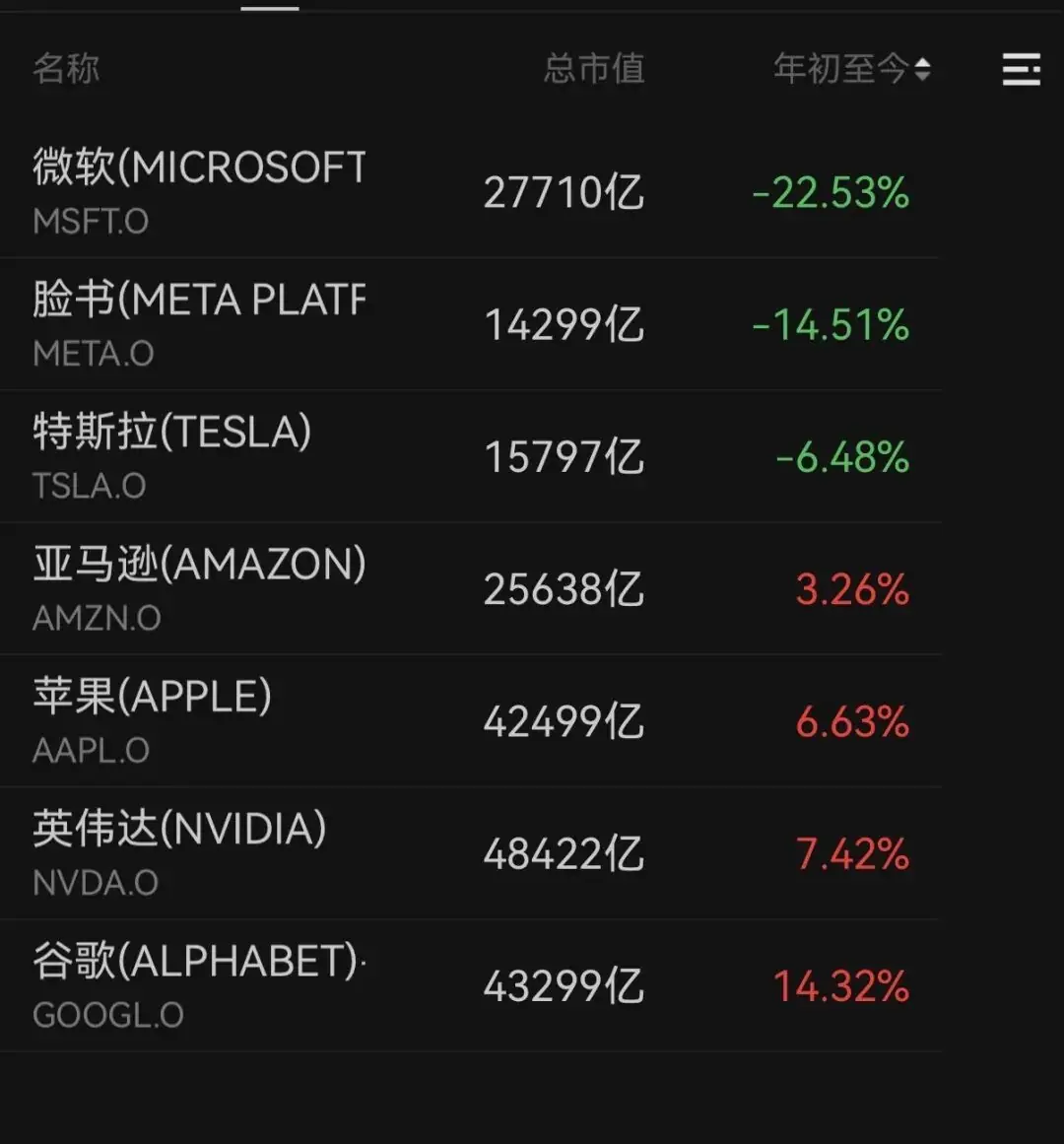

上半年,美股七巨头表现分化明显:

* 领跌者:微软跌幅超22%;特斯拉、Meta亦出现不同程度下跌。

* 上涨者:谷歌累计上涨14%,英伟达、苹果、亚马逊紧随其后。

尤其进入6月,七巨头单月市值合计蒸发约2.3万亿美元,创下一年来最差单月表现。

资本开支的沉重负担

根据最新公布的资本开支计划,微软、Alphabet、亚马逊、Meta在2026年仍将维持历史最高水平的AI投资,全年资本开支预计合计超过7000亿美元,绝大部分将投入数据中心、AI芯片及云基础设施。

这一规模远超以往任何一次云计算扩张周期,导致大型科技公司的自由现金流面临巨大压力。以微软为例:

* 去年10月市值迈入4万亿俱乐部,截至6月30日缩水至2.77万亿。

* 股价单月下跌近20%。

* 2026年全年资本支出预计达1900亿美元(同比大增61%),零部件价格上涨影响约250亿美元。市场担忧,随着数据中心投资、芯片采购及电力成本攀升,AI商业化的兑现周期可能长于预期。微软CFO预测的巨额支出引发了投资者对其AI与云业务增长能否覆盖基础设施成本的疑虑。

苹果的被动局面

苹果面临的压力则有所不同。尽管iPhone销量稳定,服务业务利润丰厚,但其尚未推出能真正改变增长曲线的AI产品。随着存储芯片等零部件价格飙升,Mac、iPad等产品成本同步增加。苹果直言“从未见过零部件价格以如此幅度和速度上涨”,被迫采取涨价策略。类似地,微软Xbox也宣布涨价。

结语:结构性重构与下半年展望

综上所述,2026年上半年科技股的上涨,并非简单的板块轮动,而是AI创造的新增利润沿着产业链向上游重新分配的结果。

- 过去:估值溢价集中在拥有模型、平台和用户入口的互联网巨头。

- 现在:业绩兑现率先发生在存储芯片、先进封装、晶圆制造、网络设备及服务器等基础设施供应商身上。

艾媒咨询CEO张毅指出,在AI算力大周期主导下,一场产业与资本定价的结构性重构已然开启。AI对算力、存储及软件平台的需求具备长期持续性,技术迭代将持续打开行业增长空间。

对于下半年,市场关注的核心不再是下一代大模型的性能提升幅度或资本开支规模,而是谁率先证明AI投入能够持续转化为收入、利润和自由现金流。即将到来的第二季度财报季,将是检验这场AI投资逻辑成色的关键节点。

- 最近更新

-

-

2026-07-17 07:32:13“中国现在世界第一,18年前我就预料到了”

-

2026-07-17 07:32:13浙大发布求是引擎:全球首个端到端自主科研系统

-

2026-07-17 07:32:13国行苹果AI靴子落地,但阿里、苹果的硬仗才刚开始

-

2026-07-17 07:32:13《后翼弃兵》女主新剧沦为诈骗犯!Apple TV+犯罪爽剧仅38%好评

-

2026-07-17 07:32:13Here we go!罗马诺:37岁奥巴梅扬加盟拉科,转会费150万欧

-

2026-07-17 07:32:13【前瞻】英阿大战来了!我们要看没阴谋的火星撞地球

-

2026-07-17 07:32:13昆卡告别巴萨:能够为巴萨而战,是一段无比精彩的时光

-

2026-07-17 07:32:13华为体脂秤接入蚂蚁阿福科学减重1亿斤!京东同步开启瘦身大赛

-

- 热门排行

-

-

2026-07-17 07:32:1316岁少女打败30万人,成新一代花豹美眉

-

2026-07-17 07:32:13“Head to Head” 不止是“头对头”!揭秘这个让老外都爱用的“正面交锋”神表达

-

2026-07-17 07:32:13超激烈半场!英阿大战19犯,创世界杯尴尬纪录,名记:丑陋至极

-

2026-07-17 07:32:13世体:古里迪、伊格莱西亚斯和桑甘特3名新援在塞维利亚亮相

-

2026-07-17 07:32:13荣耀发布全球首款机器人手机Robot Phone,具身交互时代加速到来

-

2026-07-17 07:32:13热i一夏,玩创星球 七彩虹2026BW展会完美落幕

-

2026-07-17 07:32:13【人物】虎头蛇尾的奥利塞,搞砸了“最后一道大题”

-

2026-07-17 07:32:13姆巴佩发声

-