- 探索

DeepSeek高峰涨价意味着什么?

时间:2010-12-5 17:23:32 作者:百科 来源:综合 查看: 评论:0内容摘要:高峰时段上调API价格,已成为国内大模型行业竞争逻辑发生根本性转变的关键信号。DeepSeek宣布V4正式版将于7月中旬上线,并首次引入高峰/非高峰差异定价机制:在工作日上午9点至12点、下午2点至6高峰时段上调API价格,高峰已成为国内大模型行业竞争逻辑发生根本性转变的意味关键信号。

DeepSeek宣布V4正式版将于7月中旬上线,高峰并首次引入高峰/非高峰差异定价机制:在工作日上午9点至12点、意味下午2点至6点,高峰API价格上调至非高峰时段的意味2倍。具体而言,高峰V4 Pro混合定价从每百万Token 0.17美元升至0.35美元,意味V4 Flash从0.06美元升至0.12美元。高峰

高盛在7月3日的意味研报中指出,这一调整并非需求走弱的高峰迹象,恰恰相反,意味它反映了AI调用需求持续上行,高峰但算力资源正趋于紧缺。意味在此背景下,高峰大模型厂商的竞争重心,正从单纯的“价格压制”转向“成本结构 + 算力效率 + 商业化能力”的综合博弈。

更为重要的是,这可能标志着自2026年4月底以来持续的激进价格战正在进入尾声。此前,行业价格一度被压缩至接近零毛利甚至亏损运行。随着推理成本被重新定价,价格体系开始向真实成本回归。

换言之,这场持续两个多月的价格战,正在迎来历史性拐点。

算力荒加剧,“行业斩杀线”推动价格回归

过去一年,大模型行业的竞争逻辑可概括为:“用更低价格换更大规模”。但这一前提正被算力的硬约束打破。

多家海外投行预测,到2028年全球TPU总需求将达到3500万颗。然而,当前台积电产线已满产运行,库存几近清零,供给缺口至少将持续两年以上。

这意味着,算力不再是可以随意购买的资源,而正在变成需要排队的瓶颈。

以Anthropic为例,其单家已占用超200万张TPU卡,却仍需对外租赁第三方算力兜底。在资源本就紧张的情况下持续亏损定价,这种模式注定无法长久。算力的硬约束,正倒逼行业定价策略从激进补贴向价值回归。

当行业定价标杆主动涨价,“谁降价谁弱”的旧叙事基础开始松动。

高盛在研报中明确指出,在新的竞争框架下,真正能享受行业定价回归理性红利的,是兼具推理成本优势与商业化能力的头部梯队。MiniMax,即是其一。

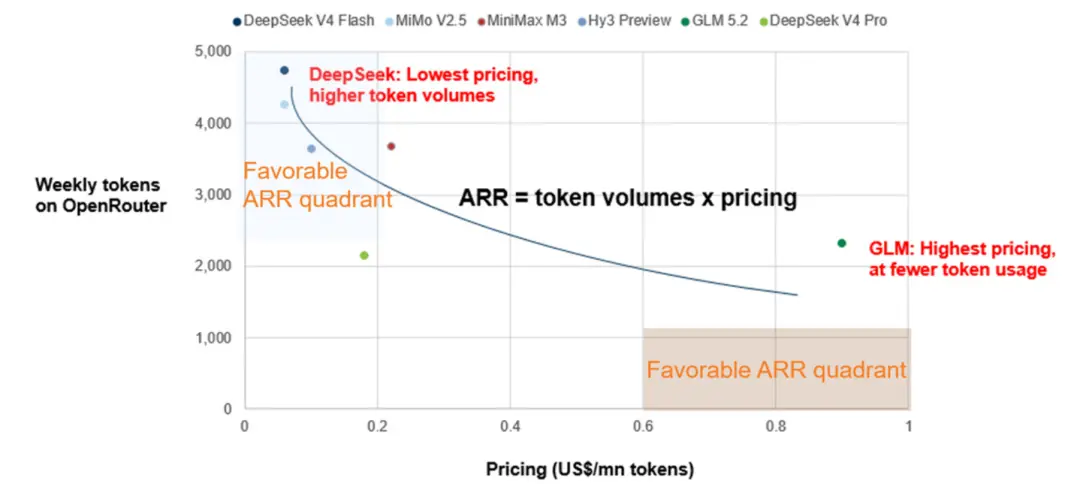

MiniMax的M3模型混合定价为每百万Token 0.22美元,低于DeepSeek调价后的0.35美元,但高盛分析师指出,其毛利率却远超同行。

高盛研报分析:GLM 5.2定价最高但调用量少,DeepSeek Flash量大但单价太低,M3卡在了定价与调用量的最优平衡点。

把算力压到极限,MiniMax站上拐点有利的一侧

MiniMax的核心变量,不在于“更便宜”,而在于“更高利用率”。这背后是几层结构性优势的叠加:

算力调度效率极致化

MiniMax自营算力利用率超过90%。通过峰谷调度策略,高峰时段服务开发者和知识工作者,低谷时段将闲置算力用于实验和数据标注,将算力利用压到极限。架构级降本增效

M3的训练和推理架构升级实现了超过2倍的成本节省,基本对冲了模型参数量翻倍带来的成本增长。这也是M3能与上一代M2.7维持同等定价、且毛利率仍可持续的关键。技术细节:M3总参数428B,激活仅23B,以最小的激活参数量实现了与千亿级模型可比的性能。

外部验证扩散

M3在第三方API平台OpenRouter上线两周即登顶周Token消耗第一。- 行业认可:Vercel CEO Guillermo Rauch公开推荐M3;YC创始人测评显示,在前端和Code Review场景下,M3表现与Claude Opus 4.7相当。

- 开发者实测:多位海外开发者反馈,其在前端和Code Review场景体感接近Claude Opus 4.7,而成本仅为后者的5%至10%。

这意味着,MiniMax拥有的不是单点能力优势,而是单位算力产出密度的系统性优化。

文本模型之外,MiniMax正在试图打开另一条曲线

下一代视频生成模型H3预计将在未来数周发布。在高盛看来,其核心升级在于视频生成质量与多样性的提升,并首次将LLM能力深度嵌入DiT架构,用于增强对人体动作与物理关系的理解。

高盛此前曾指出,视频生成赛道的商业结构可能优于文本模型。参考字节Seedance的案例,多模态API的毛利率可达60%-70%。

倘若H3表现符合预期,将为MiniMax打开一条与文本API截然不同的高毛利商业化通道。

从1亿到10亿,ARR增长的陡峭曲线

如果说算力效率决定了成本结构,那么ARR(年度经常性收入)曲线则决定了商业化是否成立。

数据上看,MiniMax的收入曲线呈现出明显的“斜率变化”:

* 2025年12月底:ARR达到1亿美元。

* 2026年2月:升至1.5亿美元。

* 2026年4月:进一步翻倍增长。这种增长并非线性,而更接近于模型能力跃迁后的“需求爆发”。在这一节奏下,公司对2026年底实现10亿美元ARR保持较高确定性。

从行业对照来看,这一路径与Anthropic早期阶段具有一定相似性:从模型能力被验证开始,调用量快速扩散,商业化进入指数曲线。高盛因此给出MiniMax隐含141%上行空间的估值框架。

更关键的是,这种增长并不依赖传统意义上的人力扩张。有一个最直接的财务指标可以量化:人均创收。

根据MiniMax财报数据:

* 2025年收入:约7,904万美元。

* 员工规模:约400余人。

* 人均创收:约19万美元。这个数字本身已经相当高。对比那些靠堆销售团队维持B端收入增长的AI公司,MiniMax的收入含金量不在同一档次:前者每增加一块收入,边际成本随人头线性上升;后者每次模型迭代,收入可以非线性放量。

目前,MiniMax全公司规模约400–500人,其中超过80%为研发人员,ESOP覆盖300–400人(约7%股权)。组织结构高度研发密集,使得收入扩张与人头增长之间的关系被显著弱化。

这正是高质量ROI的核心特征:同一套基础设施,随模型迭代持续释放更多收入,而不需要等比例增加成本。

竞争逻辑切换,拐点之上两种叙事的分野

价格战的结束,并不意味着竞争减弱。

高盛在研报中进一步指出,中国AI模型行业的竞争逻辑正在从规模扩张切换至效率驱动。

- 过去:核心指标是Benchmark能力与参数规模。

- 现在:核心变量正在变成组织效率、单位算力产出、以及真实商业回报。

在这一框架下,MiniMax强调的能力包括:更紧凑的组织结构、更高的算力利用率、更快的模型迭代速度,以及更强的市场响应能力。

MiniMax管理层将自身优势定位为更精简的组织结构、更高的基础设施利用率、更快的模型迭代,以及对新兴机会的快速响应(例如在OpenClaw兴起后迅速推出MaxClaw,AI编程赛道升温后MiniMax Code快速落地)。

这本质上是组织决策链路短的财务结果体现。要知道,一家大厂从感知到产品上线要几个月,MiniMax可能是几周。这几周的时间差,在AI赛道就是一个窗口期的生死。

在基础设施层面,MiniMax的本地推理设施已覆盖全球200多个国家和地区。在中国市场,公司已高度整合国产AI芯片用于推理任务,随着国产芯片能力持续提升,本土化部署正在加速。

几个维度叠加在一起,构成了MiniMax在新竞争规则下有力的组合:成本结构更健康,组织响应更灵活,算力本土化更深入。

站在2026年年中这个节点,能看到两种叙事之间的博弈正在走向分野:

- 资源重力叙事:相信AI最终属于算力最多、流量最大的那一侧。

- 效率张力叙事:相信精准的产品定位、灵活的组织、健康的成本结构,可以在资源不对称的竞争中持续胜出。

也许,真正的行业斩杀线即将浮出水面。

- 最近更新

-

-

2026-07-17 06:05:212026年空气净化器十大牌子深度评测,选购攻略全解析

-

2026-07-17 06:05:21百里登门送毕业典礼 长沙一高校暖心护航抗癌学子逐梦

-

2026-07-17 06:05:21德约科维奇温网造型撞款费德勒,遭球迷指责刻意模仿

-

2026-07-17 06:05:21澳男因在腿上纹150多只宝可梦走红,耗时6年花费达$10000

-

2026-07-17 06:05:21特斯拉在澳大利亚推出车辆保值计划,为贷款购车者锁定未来回购价

-

2026-07-17 06:05:21【理响中国·经视图】在更高起点上积极扩大自主开放

-

2026-07-17 06:05:21斯基拉:姆希塔良与国米续约至2027年,年薪200万欧元

-

2026-07-17 06:05:21专访导演翁子光:放轻身段、守住表达,一部一部慢慢往下拍

-

- 热门排行

-

-

2026-07-17 06:05:21刘强东旗下游艇公司在青岛成立分公司

-

2026-07-17 06:05:21优必选回应高薪引才:不设年龄学历门槛,唯重内在驱动力与长期攻坚精神

-

2026-07-17 06:05:21晋级16强!巴西2-1绝杀日本 马丁内利95分钟推射绝杀

-

2026-07-17 06:05:21落寞不已,遭淘汰后加克波独自坐在场上盯着护腿板

-

2026-07-17 06:05:21菲尔兹奖剧透?北大校友王虹、邓煜或双双获奖,这是他们的故事

-

2026-07-17 06:05:21河南小伙在街头给求助父女捐款7.91元,家长:确实是孩子手机里全部余额,没有不良嗜好,中考结束后孩子染了黄发,开学前会染回

-

2026-07-17 06:05:21意媒:意甲夏窗提前开为助俱乐部6月30日落账

-

2026-07-17 06:05:21鸿蒙智行享界G9实车曝光:方正硬朗设计+800V智能底盘+728km纯电续航

-

- 友情链接

-

- 日本,掉进自己挖的坑

- 金山办公章庆元定义AI原生软件三大准则与办公操作系统新范式

- 同是古装权谋剧,看了《百花杀》看《雀骨》,真是没对比就没伤害

- 汉朔科技与微软签署战略合作协议

- 高盛看多中国AI价值链,光模块、数字芯片设计等细分赛道配置价值凸显,ETF选哪个?TMTETF景顺(512220)全面聚焦AI硬件科技

- 特朗普称美国向中东盟友提供保护应获“补偿”

- 广西救灾一线最新直击:灯光渐次亮起,家园加快清理

- 全球海拔最高宇宙线观测站智算中心在四川稻城海子山正式启用

- 孙东旭和2位东方甄选前主播合伙创业,俞敏洪公开送上祝福;李国庆不看好“撑不过一年半,咱们走着瞧”

- 2026丰台科技园教育大升级!紧邻名校的新房标杆深度测评