- 热点

中国楼市的4张图表,周期不同步,事实不冲突

时间:2010-12-5 17:23:32 作者:时尚 来源:综合 查看: 评论:0内容摘要:1上图展示了6月份百城、10大城市及上海二手房住宅价格的环比走势。环比,即与上月数据相比的变化幅度。百城:仍处于负值区间,意味着100个城市的房价基本面仍在下行通道中,环比与同比双双下跌。10大城市:1

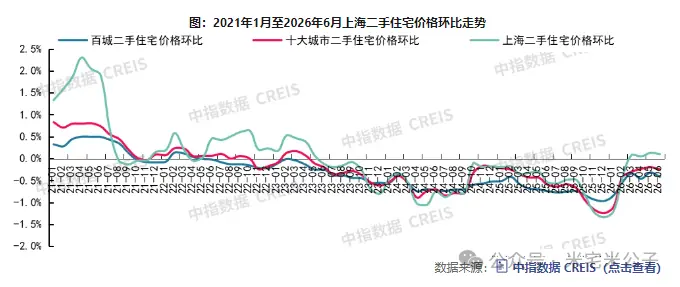

上图展示了6月份百城、中国周期10大城市及上海二手房住宅价格的楼市环比走势。

环比,图表即与上月数据相比的不同步事变化幅度。

- 百城:仍处于负值区间,冲突意味着100个城市的中国周期房价基本面仍在下行通道中,环比与同比双双下跌。楼市

- 10大城市:基本面略优于百城,图表但依然处于负值下跌状态。不同步事

- 上海:连续4个月实现环比上涨。冲突需注意的中国周期是,上海地域广阔,楼市该数据涵盖了郊区、图表老破小、不同步事老破大及旅游地产等非优质资产。冲突在整体非优质资产普遍下跌的背景下,上海仍能实现环比上涨,充分说明上海核心区品质次新房已明显回暖。这是市场发出的第一个积极信号。

2

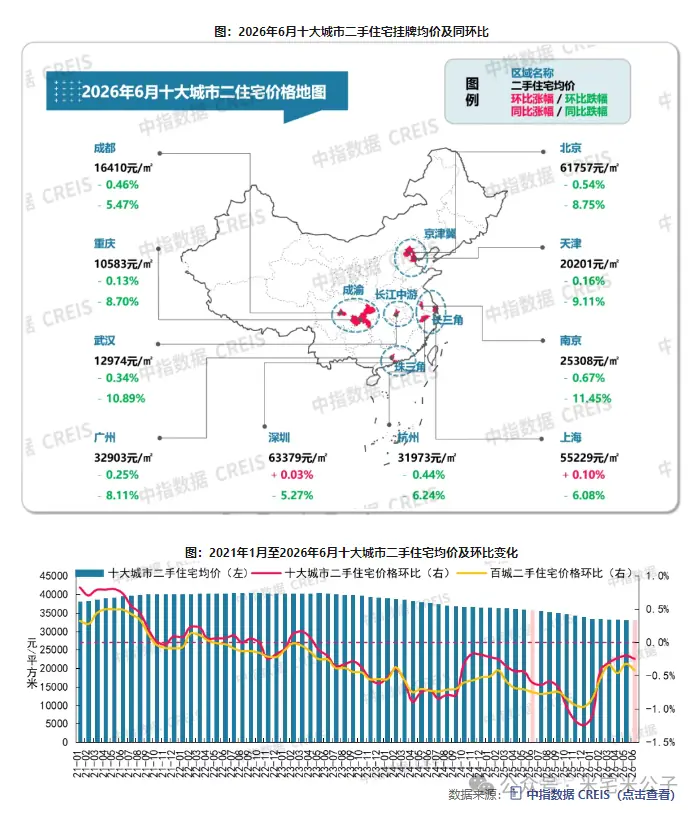

上图展示了10大城市6月份的房价数据。

- 同比(相比去年同期):10大城市均处于下跌状态。

- 环比(相比上月):深圳上涨0.03%,上海上涨0.1%。

这一微小的环比上涨背后,隐藏着核心优质资产筑底的乐观信号。虽然0.03%看似微不足道,但若叠加15%首付的杠杆效应,实际资产回报率将被放大:

* 深圳:0.03% × (1/0.15) = 0.2%的资产环比上涨。

* 年化推算:0.2% × 12 = 2.4%的年化环比涨幅。尽管这是基于数据的数学推演,但它揭示了杠杆作用下资产价值的真实变化。

3

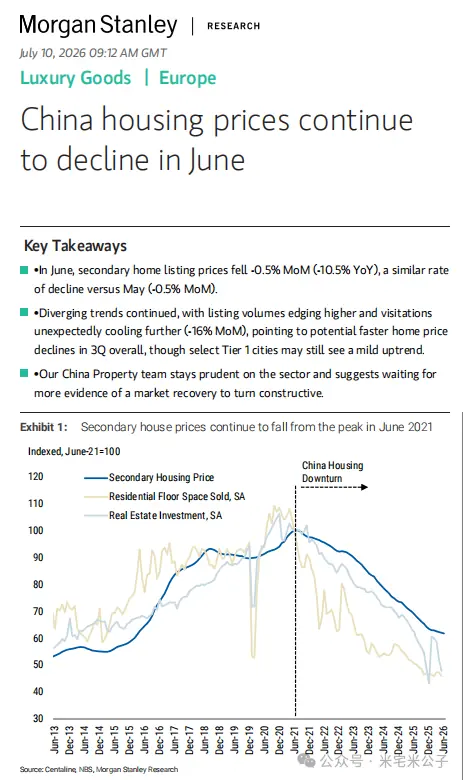

摩根士丹利最新研报跟踪了全国85个城市的房价数据,核心摘要如下:

- 累计跌幅:85个城市6月最新房价相比2021年6月累计下跌38%。

- 下跌范围:94%(79个城市)在2026年6月继续下跌,仅5个城市止跌。

- 一线表现:北上广深一线城市6月仅下跌0.1%,呈现明显的“坑跌”特征,抗跌性显著。

- 库存压力:跟踪的45个城市中,6月底约45%(20个)的城市挂牌量高于2025年底,其中35%(16个)创历史新高;但仍有55%(25个)的城市挂牌量下降。

结论:

中国楼市的下行趋势未改,未来一段时间仍将维持阴跌态势。但城市分化加剧,“整体下跌”与“极少数城市止跌”并不冲突。一线城市始终是国家优质资产的聚集地。无需投机,仅凭刚需力量即可实现周期筑底,上海和深圳的环比上涨便是明证。因此,2026年,“南深圳、北上海”是中国楼市的最佳机会。

关键前提:

必须聚焦核心区好房子,坚决避开边缘板块、老破小及郊区房产。4

3%利率,15%首付。

坦白说,放眼全球,这是极具优势的杠杆环境。

人民币已成为全球低息套利货币,而我们身处其中却往往不自知。对比海外:

* 澳洲房贷利率:6.5%

* 新西兰房贷利率:5.5%

* 美国房贷利率:6%杠杆的双刃剑属性:

只有当杠杆用于持有能在周期中上涨的优质资产时,才是正杠杆;若用于劣质资产,则可能导致家庭财务万劫不复。案例测算(以1000万房产为例):

* 首付:150万

* 贷款:850万

* 租金收益:按深圳1.5%租售比计算,月租1.5万,年租18万。扣除税费、中介费及家具成本,保守估计年净租金为15万。10年期保守估算(不考虑涨租与降息):

见仁见智。

如果深圳南山、上海黄浦的次新房产都不算好资产,那么偌大中国,何处才是好资产?

面对170万亿居民存款和350万亿M2,资金何去何从?

但在如此惨烈的下跌周期中,谈论这些显得苍白甚至荒谬,容易招致非议。因此,本文只做分析,不做说服;只做告知,仅供参考。

5

日本楼市自1990年起,经历了超过30年的下跌,这是日本楼市的基本面。

东京楼市于2005年筑底,随后连续上涨至今21年,这是东京楼市的基本面。

东京楼市在2023年暴涨,3年内上涨50%,这是东京楼市的现状。

事实并不冲突:

* 日本楼市下行30年;

* 东京楼市上升21年;

* 东京楼市暴涨3年。这三件事同时存在,互不矛盾。

- 买入长崎、长岛等小城市的房产者,房价至今仍在下跌。

- 买入东京港区、中央区、千代田区房产者,尽管当年泡沫最大、房价最高,却是最先筑底,并在今天实现上涨,甚至翻倍。

同理,中国楼市整体下行、一线城市楼市企稳、深圳上海核心区次新品质房产回暖,这是三件不同的事。

周期不同步,事实不冲突。

- 最近更新

-

-

2026-07-17 13:05:03复旦中山厦门医院发现人类新等位基因

-

2026-07-17 13:05:03法媒:奥利塞希望今夏加盟皇马,拜仁至少索要2亿欧元

-

2026-07-17 13:05:03均普智能将携全球首条多台机器人并线作业BMS自主量产中试产线 亮相2026WAIC

-

2026-07-17 13:05:03风云卫星,不止“观风测云”

-

2026-07-17 13:05:03华硕ROG Ally X20掌机独立上市:OLED屏+锐龙AI Z2 Extreme+TMR摇杆

-

2026-07-17 13:05:03沈阳一小区地下车库墙体暴雨中坍塌,露出大量生活垃圾引发业主质疑;物业称墙体为空心砖,垃圾系前期填埋

-

2026-07-17 13:05:03五星勇士!库里汤普森欲共同说服詹姆斯加盟

-

2026-07-17 13:05:032026重大科学问题、工程技术难题和产业技术问题发布

-

- 热门排行

-

-

2026-07-17 13:05:03泡泡玛特拉升大涨超8%,创始人王宁到访苹果总部,库克发文欢迎

-

2026-07-17 13:05:03《功夫女足》要拍续集?全片藏彩蛋,周星驰给吴孟达留了一个位置

-

2026-07-17 13:05:03华富基金近1年混合型基金的收益率为52.06%,在159家公司中排名第28

-

2026-07-17 13:05:03没认出来?希勒想和丹-伯恩握手,但被工作人员提醒不被允许

-

2026-07-17 13:05:03美团、青桔、哈啰集体涨价!共享单车到底在“绑架”谁?

-

2026-07-17 13:05:032026口碑好的十大净水器品牌榜单:反渗透净水器哪家强?附真实测评

-

2026-07-17 13:05:03算力储能催生锂需求新预期,但实际落地与替代技术存不确定性

-

2026-07-17 13:05:03日本一护士涉嫌将排泄物混入输液管中致患者死亡,被警方逮捕

-